Perspectives de Mercat – Febrer 2024

6 Febrer de 2024

El mes de gener va començar amb incertesa en els principals mercats, i a mesura que va avançar el mes l’optimisme es va imposar en els mercats financers, fet que va permetre que els principals mercats borsaris tanquessin en positiu. Així, l’Eurostoxx 50 es va revaloritzar quasi un 3 % i Wall Street va tancar amb una pujada lleugerament més moderada per la mala acollida de les paraules del president de la Reserva Federal el darrer dia del mes, tot endarrerint les expectatives de baixades de tipus i provocant caigudes generalitzades. Així, S&P 500 va tancar el mes amb una pujada de l’1,60 % i el Nasdaq amb un 1 %.

Les dades macroeconòmiques han estat les principals protagonistes durant el mes de gener, i han destacat les xifres d’inflació, les dades del mercat laboral nord-americà i el PIB. El gener va destacar novament la fortalesa del mercat nord-americà i la debilitat de la Zona Euro. Els bancs centrals van captar l’atenció dels analistes en les seves reunions a finals de mes.

Els bancs centrals

El Banc Central Europeu va ser el primer a pronunciar-se, tot mantenint els tipus inalterats per tercera reunió consecutiva, tal com s’esperava. Es va indicar que esperen mantenir els tipus en nivells restrictius el temps que sigui necessari a l’espera de l’evolució de les dades macroeconòmiques. La reunió de la Reserva Federal va tenir lloc a finals de mes, tot mantenint els tipus en el rang de 5,25 %-5,5 %, sense sorprendre els analistes. La sorpresa va ser l’endarreriment de les baixades de tipus en el curt termini. L’organisme va apuntar al fet que “la situació econòmica encara és molt incerta”, que “està molt atent als riscos inflacionaris”, i no retira l’amenaça de pujar més els tipus si “sorgissin riscos que obstaculitzen” la baixada de la inflació.

Renda fixa

Durant el mes de gener les rendibilitats governamentals van baixar lleugerament. El Treasury americà a 10 anys va tancar cotitzant a nivells per sota del 4 % i el bo alemany amb el mateix venciment va tancar a nivells del 2,20 %, lluny dels màxims viscuts recentment. La mateixa tendència es va veure en els països perifèrics: el bo a 10 anys d’Espanya va cotitzar a nivells del 3,10 % i el bo italià en el 3,7 %.

Previsions per zones geogràfiques

Estats Units

S’espera una moderació del creixement per l’economia nord-americana des dels forts nivells observats en el darrer trimestre del 2023. La baixada de la inflació continua, però pot ser més volàtil a curt termini. El mercat està a l’espera de les primeres baixades dels tipus d’interès per part de la Fed i descompta amb un 90 % de probabilitat que es produeixi la primera el mes de maig.

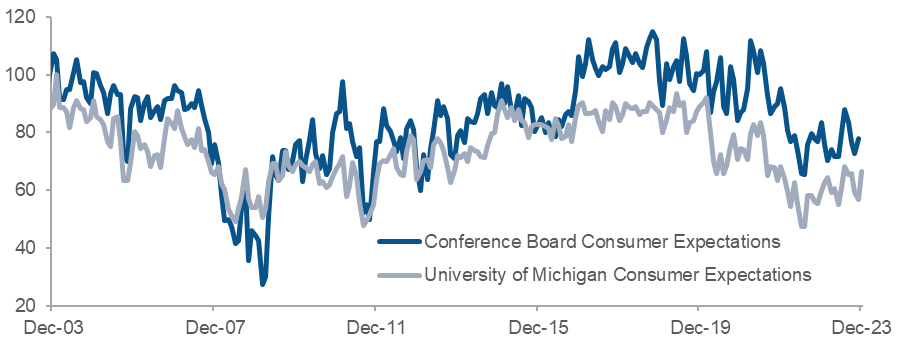

La confiança del consumidor a Estats Units mostra signes de recuperació

Europa

Japó

Xina