Perspectives de Mercat – Abril 2024

16 Abril de 2024

El mes de març els principals índexs tancaven en positiu, consolidant els guanys de principi d’any i destacant el bon comportament d’Europa: l’Euro Stoxx va pujar quasi un 4%. A Wall Street els principals índexs també van pujar, tot i que es van quedar per sota de les rendibilitats europees. L’S&P 500 va pujar entorn del 3% i el Nasdaq un 2%. Novament l’evolució dels mercats ha estat marcada per les intervencions dels bancs centrals, per les dades d’inflació i pels conflictes geopolítics. Durant aquest mes hi ha hagut dues sorpreses pel que fa als bancs centrals. La primera va ser la pujada de tipus del Banc Central de Japó (BoJ), situant-los en terreny positiu per primer cop des de fa 17 anys. I l’altra va ser el Banc Central de Suïssa que sorprenia sent el primer dels grans bancs centrals que rebaixava els tipus d’interès de 25 punts i situava el preu del diner en un 1,5%, mostrant-se optimista davant la batalla contra la inflació.

Macroeconomia i política monetària

El creixement als Estats Units s’anirà moderant, però es mantindrà saludable. El risc de recessió s’allunya (20-35%) i l’escenari principal és el Soft Landing (aterratge suau). Europa es mantindrà amb un creixement dèbil tot i que està a punt de tocar fons. El procés de desinflació continuarà, però amb certa volatilitat a curt termini. La clau aquest any serà la flexibilització de la política monetària.

Estats Units: El creixement del quart trimestre del 2023 es va situar en el 3,2% interanual, però al mateix temps el creixement de la suma de l’oferta laboral i el creixement de la productivitat va estar al voltant del 4,5% interanual. Això explica per què el mercat laboral va continuar reequilibrant-se i ara es troba més o menys on es trobava el 2018-19.

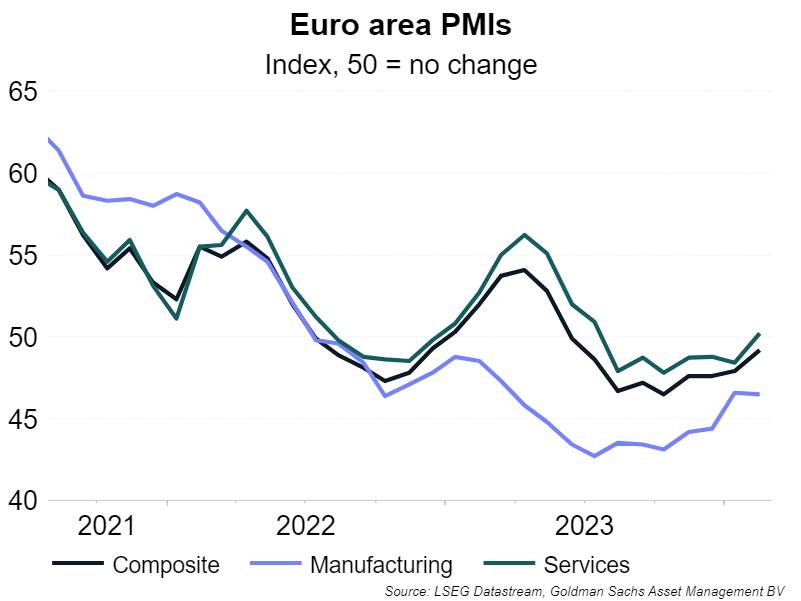

Europa: S’estan veient signes de millora (brots verds) a Europa des de principis d’any, tot i que són fràgils. El PMI ha millorat, però el sentiment econòmic encara ha baixat lleugerament. Tot i així, el flux de crèdit està millorant lleugerament, i el creixement dels salaris reals encara es troba per sobre de la tendència a llarg termini enfront d’un mercat laboral sòlid. Tot això fa descomptar una millora progressiva del creixement.

PMIs zona euro

Font: Goldman Sachs Asset Management

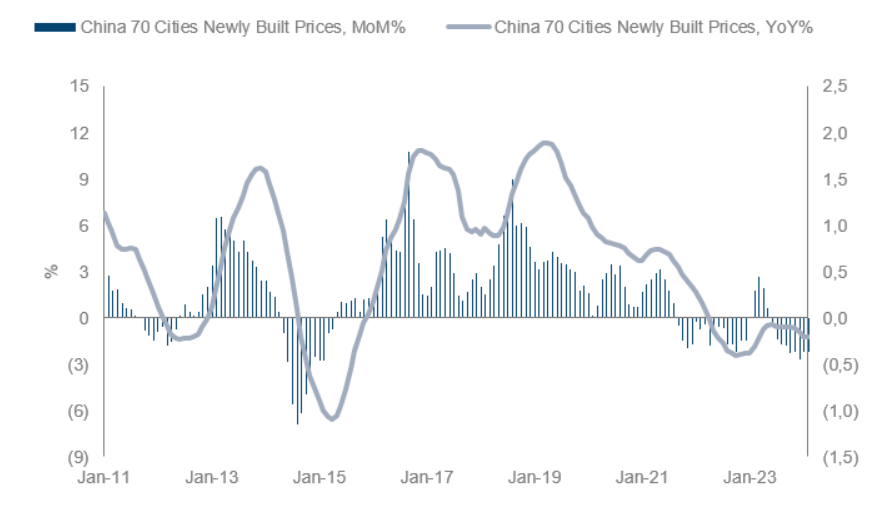

Xina: Atès que els sectors més rellevants com l’immobiliari i l’exportador es troben en dificultats, l’impuls del creixement general continua sent feble. Els inversors xinesos continuen amb aversió al risc i les polítiques d’estímul són poc rellevants. El principal risc de creixement a mitjà termini continua venint de la baixa confiança empresarial per l’intervencionisme estatal i per la incertesa reguladora.

El preu de l’habitatge a la Xina continua caient

Font: Goldman Sachs Asset Management

Japó: S’espera que aquest any el creixement estigui per sobre del potencial impulsat per un mercat laboral sòlid, una millora del sentiment empresarial i una política monetària flexible. L’economia se sustenta en un cicle de retroalimentació positiva entre l’augment de la inflació i les expectatives de creixement nominal, d’una banda, i la caiguda dels rendiments reals, per l’altra.

Perspectives de mercat

Pel que fa al mercat de renda variable, l’escenari de desinflació, l’expectativa de retallada dels tipus d’interès, la possibilitat d’un escenari de soft-landing i l’acceleració del creixement del benefici per acció constitueixen un escenari favorable. S’espera que el creixement de beneficis es recuperi més durant aquest any. Les valoracions són altes, però principalment centrades en les grans companyies tecnològiques. De fons, el sentiment inversor és alcista. El posicionament en renda variable és neutral. Per àrees destaquem el positiu en renda variable global. Aquest mes rebaixem el positiu en renda variable japonesa a neutral optant per la recollida de beneficis davant del canvi d’orientació de la política monetària nipona. Preferència per les petites companyies per la seva infravaloració.

Pel que fa a l’actiu de renda fixa, ens mantenim amb una visió positiva, ja que s’espera que els tipus baixin a mitjà termini. Tot i així, hi ha el risc que la inflació sigui més elevada en el curt termini, fet que podria provocar volatilitat en els tipus d’interès.

Quant al crèdit, als Estats Units, la resiliència de l’economia nord-americana, la desinflació i les properes retallades de tipus representen un suport per l’actiu. Tot i així, hi ha risc d’una retallada de tipus més lenta per part de la Fed i el cost de refinançament augmentarà a mesura que vencin les emissions emeses amb tipus baixos. L’enduriment de les normes de concessió de préstecs per part dels bancs i l’alentiment previst del creixement ens fan ser més cauts en el crèdit de pitjor qualitat, i estem infraponderats tant en el High Yield americà com en l’Europeu (trobant-se en valoracions molt baixes històricament). Pel que fa al crèdit Investment Grade (IG), ens mantenim neutrals tot i que els spreads de crèdit estan ajustats en relació històrica. Les dades macroeconòmiques de l’eurozona indiquen que l’economia podria haver tocat fons. El carry continua sent atractiu per a l’IG.