Titusville, Pensilvania

Experts | 11.05.2020 | Tomás García-Purriños

Tenemos una fábrica. Inesperadamente, asistimos a una profunda caída de la demanda de nuestro producto. Sabemos con bastante margen de seguridad que la situación es temporal, pero se mantendrá, al menos, un trimestre. Lamentablemente, sólo hay espacio en el almacén para la producción de un mes.

Esta situación nos deja dos opciones: o fabricar durante un mes y parar, o reducir la producción a un tercio durante tres meses. Existe una tercera opción, aunque parece menos racional: podríamos seguir produciendo como si no pasara nada y tirar o regalar el excedente. ¿Por qué querríamos hacer eso?

Sí, estoy hablando de petróleo. Pero de una situación de la década de los 60. De 1860. Un año antes se realizó la primera perforación comercial “moderna” cerca de Titusville, Pensilvania, y comenzó un ciclo de booms/pinchazos que permitió al barril fluctuar entre 0,10 y 14 USD. En momentos de sobre producción, mucho petróleo se vertió en los ríos y hasta que comenzó la era de Rockefeller, el mercado no vivió periodos de estabilidad.

La lógica económica nos dice que no tiene sentido producir por debajo del precio de coste. Pero cuando deuda y costes fijos son altos, operando con pérdidas se puede, al menos, pagar parte de los gastos. Cada productor, persiguiendo su interés general, incrementó la ruina colectiva: se dice que el petróleo de Pensilvania generó más arruinados que millonarios.

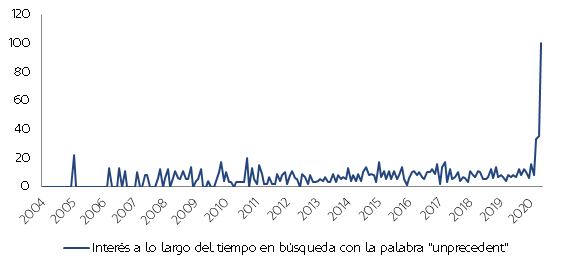

Hablar del pasado en momentos como el actual, donde el uso de la palabra “unprecedent” ha alcanzado máximos “sin precedentes” (véase gráfico) puede parecer extraño. Pero me niego a pensar que no se pueden extraer conclusiones de siglos de historia de mercados financieros, que incluyen guerras mundiales, depresiones, e incluso otras pandemias.

Gráfico: Interés sin precedentes en las búsquedas con la palabra “unprecedent”.

Fuente: Google Trends y Morabanc Asset Management

En todas aquellas situaciones, la incertidumbre era máxima y siempre parecía el fin del mundo. En todas, el análisis de la evolución del sentimiento inversor fue clave, por encima de otros indicadores. En este contexto, la lenta pero continua mejora de los datos de evolución del Covid-19 unido a un estímulo monetario y fiscal “sin precedentes” ha pesado positivamente sobre el ánimo de los inversores, dando sentido a este rally de abril.

Respecto a otros episodios anteriores, la rápida intervención de las autoridades y la mejor posición financiera de familias y empresas nos parecen hechos diferenciales y la rápida vuelta del sentimiento de mercado nos permite reafirmarnos en la opinión de que este mercado bajista, aunque extremo, encaja en los definidos como provocados por un evento (véase editorial de marzo, “El Barco de Teseo”).

Respecto al contexto macro, a pesar de unos datos coincidentes malos, la mejora de los datos domésticos en China, entre otros argumentos, nos permite mantener la convicción de que existe potencial económico para una recuperación, que las bolsas adelantarán.

Es en ese contexto en el que vemos probable que los de marzo fueran los mínimos cíclicos en las bolsas y por ellos mantenemos en general una visión optimista y constructiva.

Dicho lo anterior, existe muchísima incertidumbre y por tanto, el grado de confianza de cualquier escenario no puede ser muy alto. Además, si bien las valoraciones de la renta variable (ya en niveles de febrero) adelantan gran parte del escenario descrito anteriormente, los tipos de interés gubernamentales o los spreads de crédito descuentan un escenario diferente.

Parece que las bolsas pasan por alto algunos riesgos importantes, por ejemplo una segunda ronda de contagios, la incertidumbre en la Eurozona o el incremento de la tensión geopolítica entre China y Estados Unidos. Entre muchos otros.

Sé que puede leerse cierta ambigüedad en los párrafos anteriores, pero, las conclusiones operativas son claras:

Nos mantenemos invertidos. Algo infraponderados en renta variable y positivos en crédito corporativo, sobre todo el de grado de inversión, que podría beneficiarse de cierta normalización de los spreads mientras se recupera la confianza, además del apoyo de los bancos centrales.

Finalmente, aunque en entornos de mucha volatilidad parezca no funcionar, nos mantenemos diversificados en fuentes de retorno. Vemos interesante añadir estrategias de valor absoluto e ideas de generación de rentas más allá de la renta variable, como por ejemplo los REIT´s, que podrían beneficiarse del entorno de tipos de interés bajos y no verse tan perjudicados por posibles recortes del dividendo de las acciones (contratos de alquiler con plazos más elevados y protecciones legales).

Información sobre el tratamiento de datos de carácter personal

En cumplimiento de la Ley 15/2003, del 18 de diciembre, de protección de datos personales, el cliente autoriza a que los datos de carácter personal del solicitante consignados en este formulario se incorporen en ficheros cuya titularidad y responsabilidad corresponden a Mora Banc Grup, S.A. y Mora Banc S.A.U (en adelante MoraBanc) para que se traten con la finalidad de tramitar el servicio solicitado y, si es el caso, dar cumplimiento a los contratos que finalmente se formalicen, como también verificar la corrección operativa.

El solicitante autoriza expresamente a que MoraBanc le pueda enviar comunicaciones comerciales o promocionales de productos y servicios, así como informaciones del propio banco, sociales o de otras actividades, en papel o por medios electrónicos (entre otros, mensajes cortos (SMS) al teléfono móvil, correo electrónico, etc.). Este consentimiento tiene siempre carácter revocable, sin efectos retroactivos.

El hecho de rellenar este formulario implica que el solicitante reconoce que la información y los datos personales que indica son suyos, exactos y ciertos; en caso contrario, MoraBanc declina toda responsabilidad por la carencia de veracidad o de corrección de los datos.

El solicitante autoriza a comunicar o interconectar estos datos a terceros que formen parte del grupo de empresas de MoraBanc, entidades dedicadas fundamentalmente al ámbito financiero, asegurador y de prestación de servicios, considerándose el solicitante informado de esta cesión en virtud de la presente cláusula. El solicitante autoriza a que se le remita información sobre cualquier producto o servicio que comercialicen estas empresas.

El responsable del tratamiento de los datos es MoraBanc. El solicitante queda informado de la posibilidad de ejercitar los derechos de acceso, rectificación, supresión y oposición en los términos establecidos en la legislación vigente.

Te puede interesar