Schrödinger

Experts | 21.09.2020 | Tomás García-Purriños

La narrativa de que bolsas y mercados financieros están desconectadas se mantiene desde que comenzó el rebote en marzo sin demasiados cambios. Es uno de los argumentos más empleados a la hora de afirmar lo inexplicable que es este mercado.

Lo que me lleva inevitablemente a Schrödinger.

Introducimos un gato con un collar radioactivo dentro de una caja en cuyo interior existe un mecanismo que detecta la radiación el 50% de las veces. Cuando se activa, libera un gas venenoso. Cerramos la caja.

Mientras no abramos de nuevo la caja, no será posible asegurar si el gato ha muerto o ha sobrevivido. Por tanto, el gato existe, en cierto modo, en dos estados: vivo y muerto a la vez.

Este experimento imaginario (ningún animal ha sido maltratado durante la suposición de este experimento), popularizado por la serie “The Big-Bang Theory”, es sólo una variante más asequible del que hizo en su momento el físico Erwin Schrödinger para describir la dualidad onda-partícula.

Los mercados financieros cotizan expectativas sobre diferentes escenarios posibles. Por eso, a finales de febrero las bolsas tuvieron un crash a pesar de que se estaban publicando algunos de los mejores datos macro de la historia. Sólo cuando uno de los escenarios se materializa, es cuando se abre la caja y la realidad mueve a los mercados hasta el nivel de la siguiente expectativa.

En este proceso, los niveles van variando dependiendo de la ponderación entre optimismo y pesimismo respecto a los diferentes escenario. Así, en el momento de escribir estas líneas, los mercados acumulan varios días de caídas sin una razón de calado aparente.

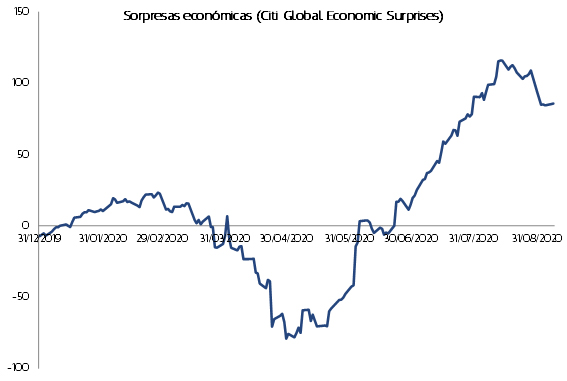

La justificación más probable es un exceso de optimismo en los sectores que mejor lo han hecho en el año. Así lo mostraban las valoraciones de tecnología y salud o el posicionamiento, aunque si buscamos, podemos encontrar multitud de argumentos bajistas. Aparte de las valoraciones de algunos sectores, el posicionamiento extremadamente alcista en el mercado de opciones, los riesgos económicos de nuevas medidas de contención, tensión geopolítica, elecciones en Estados Unidos, etc.

En este sentido, quizá haya que prepararse para un cambio de régimen en la volatilidad media esperada y en su rango hasta las elecciones.

Pero con la vista puesta más allá de plazos tan cortos, vemos también muchos argumentos para mantenerse optimistas con las bolsas. El más importante desde nuestro punto de vista es que los indicadores coincidentes y adelantados nos muestran que las economías recuperan todo su potencial en la medida en la que los gobiernos van retirando medidas. Así, la publicación de datos macro sigue siendo en general mejor de la esperada, que es lo que permite que las bolsas sigan teniendo recorrido porque dependen de la realidad frente a las expectativas, no de la realidad en términos absolutos.

Y a lo anterior se une el apoyo proactivo sin precedentes desde el lado de la política fiscal y monetaria a nivel global.

Por supuesto que hay riesgos. Los hemos detallado antes. Siempre los hay. De hecho, ese es nuestro trabajo: gestionarlos. Optimizar el retorno asociado a ellos.

Y, en este sentido, seguimos defendiendo que a pesar de que nuestras expectativas sigan siendo moderadamente optimistas (subrayo moderadas porque a pesar de ver recorrido en los activos de riesgo, pensamos que este podría ser inferior al de la última década) es importante, de cara al largo plazo, mantener carteras diversificadas por fuentes de retorno y acordes a nuestra capacidad de tolerar riesgos.

Información sobre el tratamiento de datos de carácter personal

En cumplimiento de la Ley 15/2003, del 18 de diciembre, de protección de datos personales, el cliente autoriza a que los datos de carácter personal del solicitante consignados en este formulario se incorporen en ficheros cuya titularidad y responsabilidad corresponden a Mora Banc Grup, S.A. y Mora Banc S.A.U (en adelante MoraBanc) para que se traten con la finalidad de tramitar el servicio solicitado y, si es el caso, dar cumplimiento a los contratos que finalmente se formalicen, como también verificar la corrección operativa.

El solicitante autoriza expresamente a que MoraBanc le pueda enviar comunicaciones comerciales o promocionales de productos y servicios, así como informaciones del propio banco, sociales o de otras actividades, en papel o por medios electrónicos (entre otros, mensajes cortos (SMS) al teléfono móvil, correo electrónico, etc.). Este consentimiento tiene siempre carácter revocable, sin efectos retroactivos.

El hecho de rellenar este formulario implica que el solicitante reconoce que la información y los datos personales que indica son suyos, exactos y ciertos; en caso contrario, MoraBanc declina toda responsabilidad por la carencia de veracidad o de corrección de los datos.

El solicitante autoriza a comunicar o interconectar estos datos a terceros que formen parte del grupo de empresas de MoraBanc, entidades dedicadas fundamentalmente al ámbito financiero, asegurador y de prestación de servicios, considerándose el solicitante informado de esta cesión en virtud de la presente cláusula. El solicitante autoriza a que se le remita información sobre cualquier producto o servicio que comercialicen estas empresas.

El responsable del tratamiento de los datos es MoraBanc. El solicitante queda informado de la posibilidad de ejercitar los derechos de acceso, rectificación, supresión y oposición en los términos establecidos en la legislación vigente.

Te puede interesar