El mes de agosto estuvo marcado por las declaraciones del presidente de la Reserva Federal, Jerome Powell, durante el simposio anual de banqueros centrales en Jackson Hole, en el que abrió la puerta a un posible recorte de los tipos de interés en la reunión de septiembre. Powell señaló que el foco de la autoridad monetaria se desplaza progresivamente hacia el mercado laboral y deja en segundo plano la inflación. Las perspectivas de un giro acomodaticio de la política monetaria en EE. UU. impulsaron la renta variable estadounidense y contagiaron positivamente a otras plazas internacionales. La segunda mitad de la temporada de resultados del segundo trimestre, con un balance globalmente positivo, reforzó también el optimismo de los inversores. Pese a algunas correcciones intramensuales motivadas por dudas sobre la continuidad del rally tecnológico y las señales de deterioro del mercado laboral, los principales índices cerraron con ganancias. El S&P 500 y el Nasdaq 100 marcaron máximos históricos en varias sesiones y avanzaron un 1,91% y un 0,85%, respectivamente. En Europa, el Eurostoxx 50 registró una subida más moderada, del 0,60%, sustentada por unos indicadores macroeconómicos sólidos.

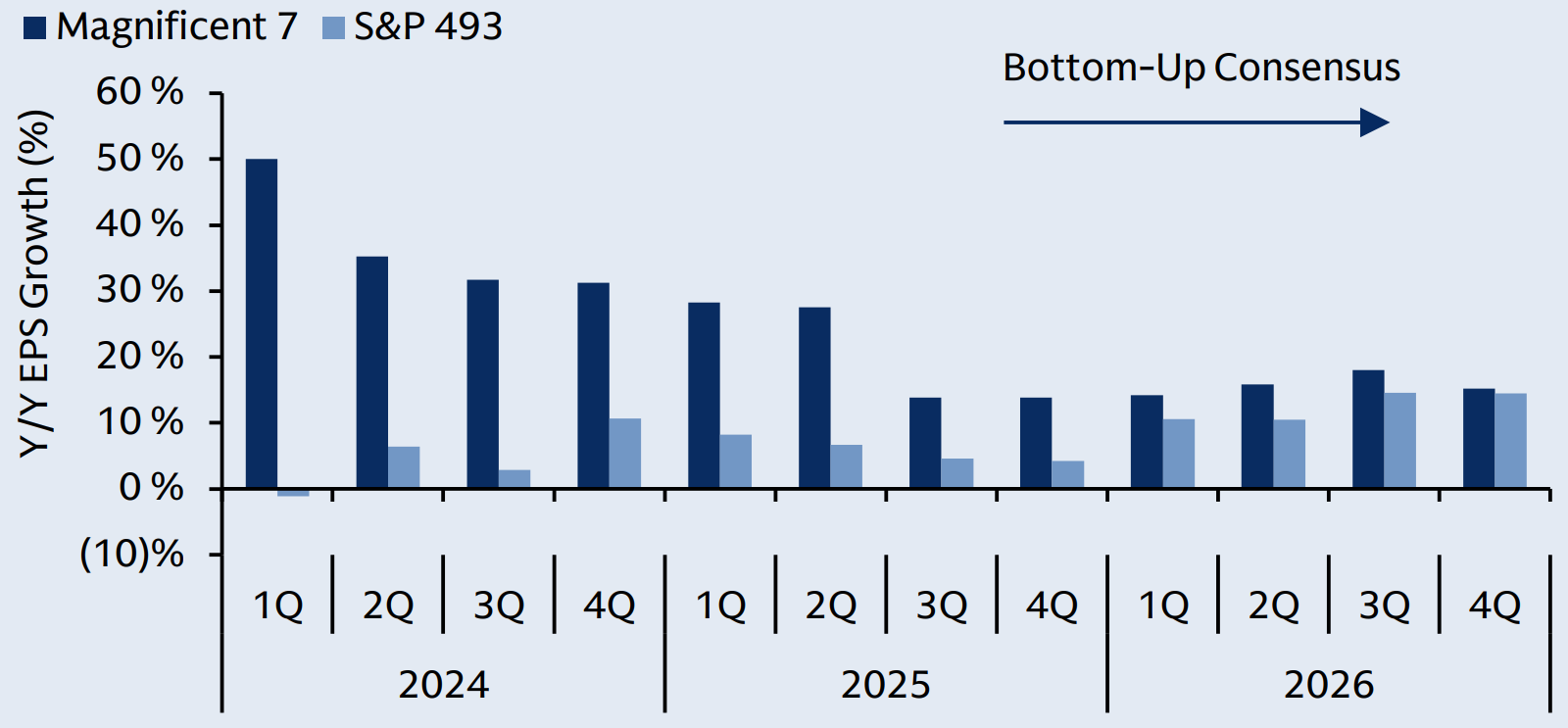

Crecimiento de los beneficios de los 'Siete magníficos'

Fuente: Goldman Sachs GIR & GSAM (28 de agosto de 2025)

En el ámbito de la política comercial, entró en vigor una nueva ronda de aranceles que afecta a más de 90 países, incluyendo un 39% para Suiza, un 50% para Brasil y un 50% para la India, este último incrementado en 25 puntos porcentuales como penalización por sus importaciones de crudo ruso. Sin embargo, a finales de mes, el tribunal federal de apelaciones de EE. UU. declaró ilegales la mayoría de estos aranceles decretados por el presidente Trump, aunque se mantienen vigentes hasta el 14 de octubre para dar margen a una posible apelación por parte de la Casa Blanca.

En el ámbito macroeconómico, el mercado laboral de EE. UU. mostró signos de enfriamiento, con un aumento de las solicitudes y renovaciones de subsidios de desempleo. A pesar de ello, el crecimiento del segundo trimestre se revisó al alza hasta el 3% interanual, revirtiendo la contracción del -0,5% del primer trimestre. La inflación general (IPC) se mantuvo en un 2,7% interanual, ligeramente por debajo de las previsiones, mientras que el PCE subyacente repuntó hasta el 2,9% y el IPP mensual escaló un notable 0,9%. En Europa, la inflación se mantuvo estable en el 2% y la presidenta del BCE, Christine Lagarde, descartó nuevos recortes de tipos hasta que se aclare el escenario comercial. El crecimiento de la zona euro se revisó ligeramente a la baja hasta el 1,4% interanual, mientras que el PMI manufacturero volvió a zona expansiva y alcanzó el nivel más alto en más de tres años. En el Reino Unido, el Banco de Inglaterra recortó los tipos en 25 puntos básicos, hasta el 4%, aunque la inflación repuntó hasta el 3,8% interanual. En China, los indicadores fueron débiles: aumentó la tasa de desempleo y se frenó el crecimiento de la producción industrial y de las ventas minoristas.

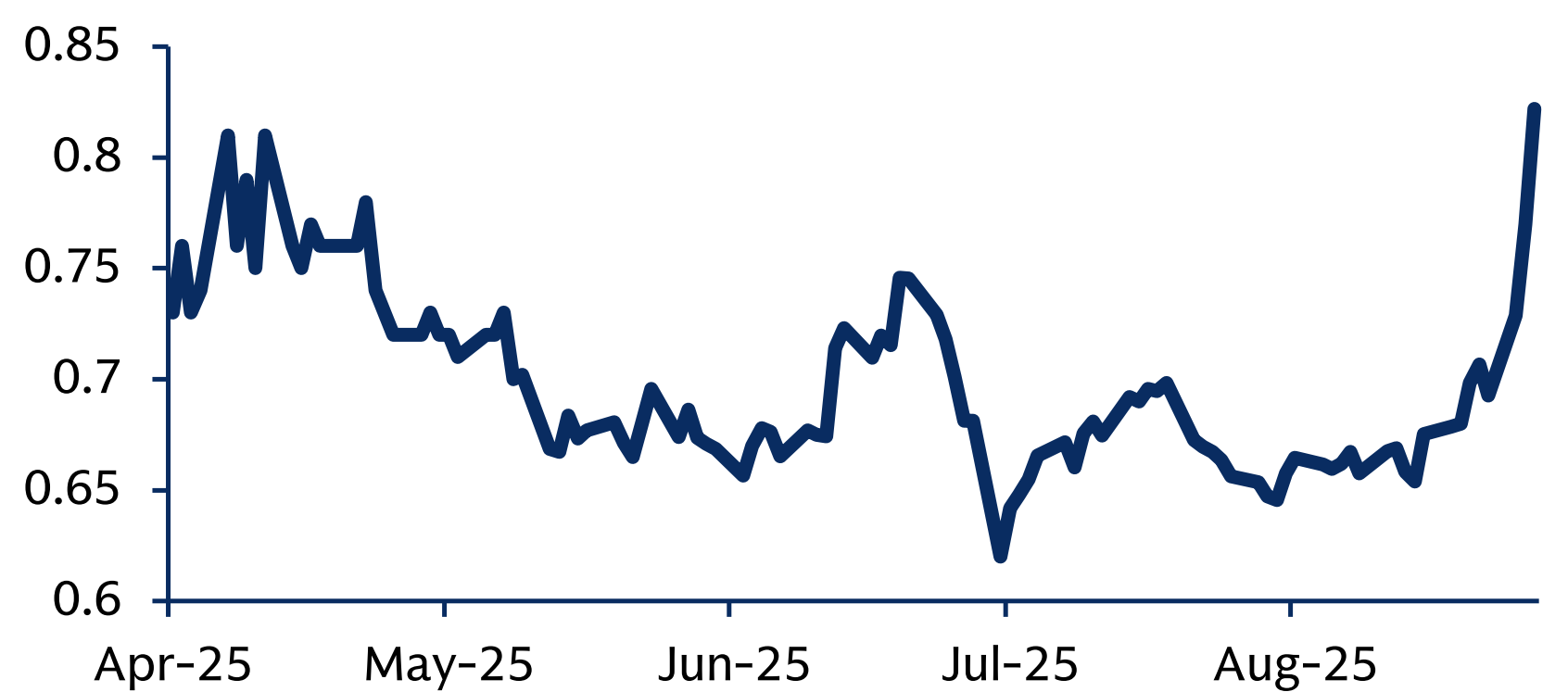

En los mercados de renta fija, la rentabilidad del bono soberano estadounidense a 2 años cayó casi 35 puntos básicos, hasta el 3,61%, lastrada por las declaraciones de Powell y las crecientes probabilidades de un ajuste a la baja de los tipos. En Europa, el rendimiento del bund alemán a 10 años subió ligeramente hasta el 2,72%, coincidiendo con una nueva contracción del PIB alemán (-0,3% trimestral). La TIR de su homólogo francés escaló 16 puntos básicos, hasta el 3,51%, en un contexto de tensión política interna: el primer ministro François Bayrou afrontará una moción de confianza el próximo 8 de septiembre tras el fracaso de su plan presupuestario, que contemplaba recortes significativos en el gasto público.

Diferencial del bono francés y alemán a 10 años

Fuente: GSAM (27 de agosto de 2025)

En divisas, el euro se apreció un 2,37%, hasta los 1,1686 dólares, impulsado por las dudas sobre la independencia de la Fed y las expectativas de recortes. En materias primas, el crudo vivió una elevada volatilidad y cerró con una caída del 6,08%, hasta los 68,12 dólares por barril, afectado por las sanciones al petróleo ruso y las tensiones geopolíticas. El oro continuó con su trayectoria alcista y repuntó un 4,80% al mes (+31,38% en lo que va de año), alcanzando nuevos máximos históricos en 3.448 dólares por onza, impulsado por la búsqueda de valores refugio ante el escenario de inestabilidad. Por último, el bitcoin alcanzó máximos históricos a mediados de mes en 122.952 dólares, pero retrocedió hasta los 109.127 dólares en el tramo final de agosto.