El mes d’agost va estar marcat per les declaracions del president de la Reserva Federal, Jerome Powell, durant el simposi anual de banquers centrals a Jackson Hole, en què va obrir la porta a una possible retallada dels tipus d’interès en la reunió del mes de setembre. Powell va assenyalar que el focus de l’autoritat monetària es desplaça progressivament cap al mercat laboral i deixa en segon pla la inflació. Les perspectives d’un gir acomodatici de la política monetària als EUA van impulsar la renda variable nord-americana i van contagiar positivament altres places internacionals. La segona meitat de la temporada de resultats del segon trimestre, amb un balanç globalment positiu, també va reforçar l’optimisme dels inversors. Malgrat algunes correccions intramensuals motivades per dubtes sobre la continuïtat del ral·li tecnològic i els senyals de deteriorament del mercat laboral, els principals índexs van tancar amb guanys. L’S&P 500 i el Nasdaq 100 van marcar màxims històrics en diverses sessions i van avançar un 1,91% i un 0,85%, respectivament. A Europa, l’Eurostoxx 50 va registrar una pujada més moderada, del 0,60%, sustentada per uns indicadors macroeconòmics sòlids.

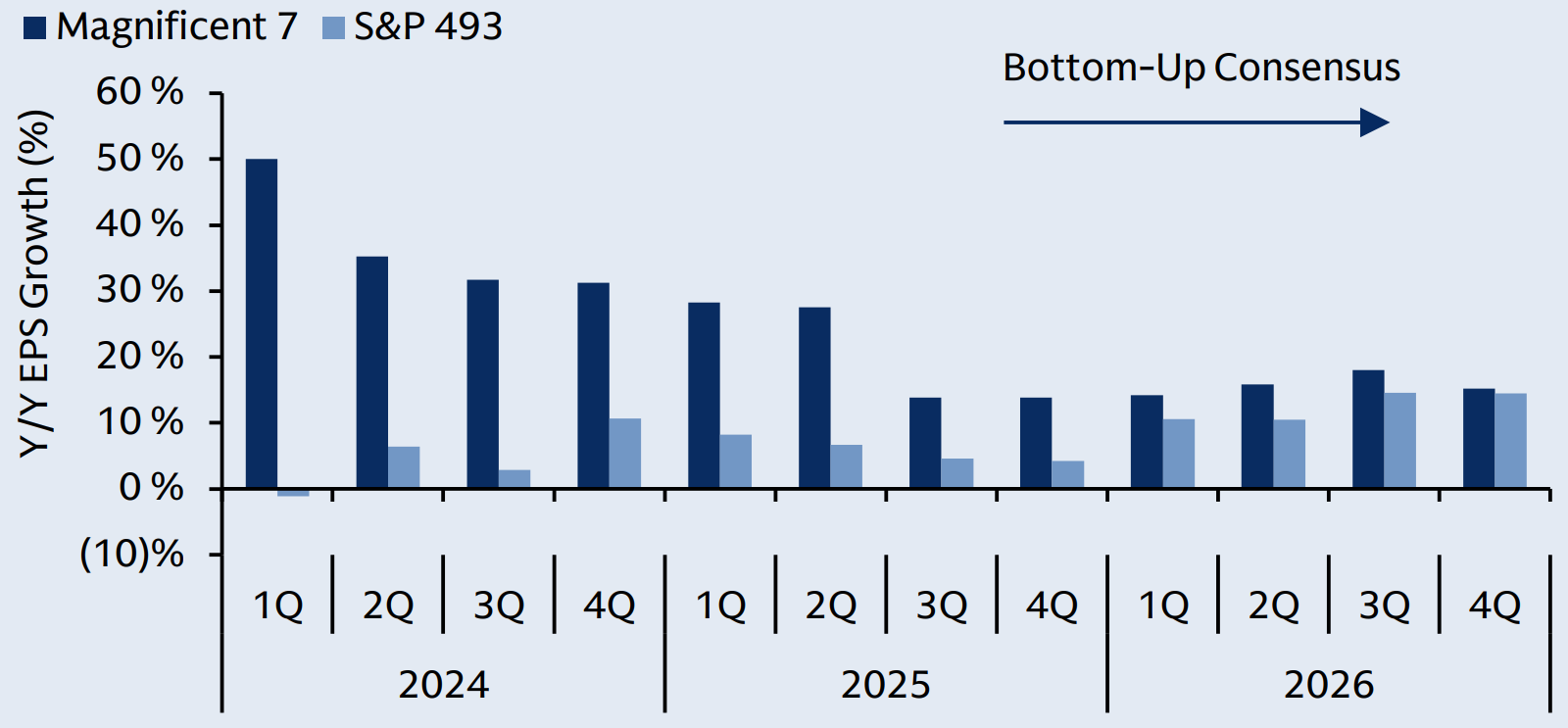

Creixement dels beneficis dels ‘Set magnífics’

Font: Goldman Sachs GIR & GSAM (28 d’agost de 2025)

La temporada de resultats del segon trimestre ha reafirmat l'excepcionalitat dels beneficis de les accions tecnològiques de les empreses de gran capitalització, desafiant les expectatives del mercat que la bretxa del creixement dels guanys entre els ‘Set magnífics’ i la resta de l'S&P 500 pugui reduir-se a curt termini.

En l’àmbit de la política comercial, va entrar en vigor una nova ronda d’aranzels que afecta més de 90 països, incloent-hi un 39% per a Suïssa, un 50% per al Brasil i un 50% per a l’Índia, aquest darrer incrementat en 25 punts percentuals com a penalització per les seves importacions de cru rus. No obstant això, a final del mes, el tribunal federal d’apel·lacions dels EUA va declarar il·legals la majoria d’aquests aranzels decretats pel president Trump, tot i que es mantenen vigents fins al 14 d’octubre per donar marge a una possible apel·lació per part de la Casa Blanca.

En l’àmbit macroeconòmic, el mercat laboral dels EUA va mostrar signes de refredament, amb un augment de les sol·licituds i renovacions de subsidis d’atur. Tot i això, el creixement del segon trimestre es va revisar a l’alça fins al 3% interanual, revertint la contracció del -0,5% del primer trimestre. La inflació general (IPC) es va mantenir en el 2,7% interanual, lleugerament per sota de les previsions, mentre que el PCE subjacent va repuntar fins al 2,9% i l’IPP mensual va escalar un notable 0,9%. A Europa, la inflació es va mantenir estable en el 2% i la presidenta del BCE, Christine Lagarde, va descartar noves retallades de tipus fins que es clarifiqui l’escenari comercial. El creixement de la zona euro es va revisar lleugerament a la baixa fins a l’1,4% interanual, mentre que el PMI manufacturer va tornar a zona expansiva i va assolir el nivell més alt en més de tres anys. Al Regne Unit, el Banc d’Anglaterra va retallar els tipus en 25 punts bàsics, fins al 4%, tot i que la inflació va repuntar fins al 3,8% interanual. A la Xina, els indicadors van ser febles: va augmentar la taxa d’atur i es va frenar el creixement de la producció industrial i de les vendes al detall.

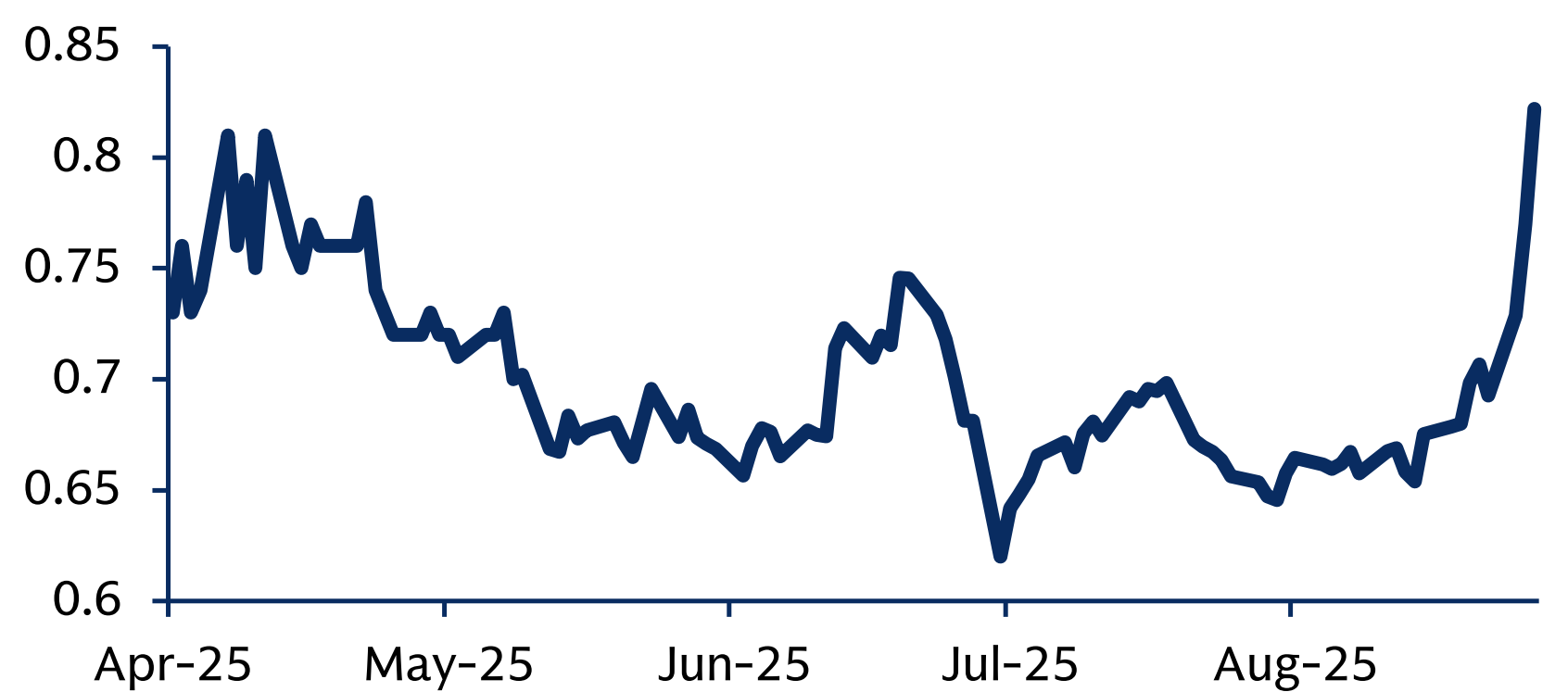

Als mercats de renda fixa, la rendibilitat del bo sobirà nord-americà a 2 anys va caure gairebé 35 punts bàsics, fins al 3,61%, arrossegada per les declaracions de Powell i per les probabilitats creixents d’un ajust a la baixa dels tipus. A Europa, el rendiment del bund alemany a 10 anys va pujar lleugerament fins al 2,72%, coincidint amb una nova contracció del PIB alemany (-0,3% trimestral). La TIR del seu homòleg francès va escalar 16 punts bàsics, fins al 3,51%, en un context de tensió política interna: el primer ministre François Bayrou afrontarà una moció de confiança el 8 de setembre després del fracàs del seu pla pressupostari, que contemplava retallades significatives en la despesa pública.

Diferencial del bo francès i alemany a 10 anys

Font: GSAM (27 d’agost de 2025)

En divises, l’euro es va apreciar un 2,37%, fins als 1,1686 dòlars, impulsat pels dubtes sobre la independència de la Fed i les expectatives de retallades. En matèries primeres, el cru va viure una elevada volatilitat i va tancar amb una caiguda del 6,08%, fins als 68,12 dòlars per barril, afectat per les sancions al petroli rus i les tensions geopolítiques. L’or va continuar amb la seva trajectòria alcista i va repuntar un 4,80% al mes (+31,38% des de principis d’any), assolint nous màxims històrics en 3.448 dòlars per unça, impulsat per la recerca de valors refugi davant l’escenari d’inestabilitat. Finalment, el bitcoin va assolir màxims històrics a mitjan mes en 122.952 dòlars, però va retrocedir fins als 109.127 dòlars en el tram final d’agost.