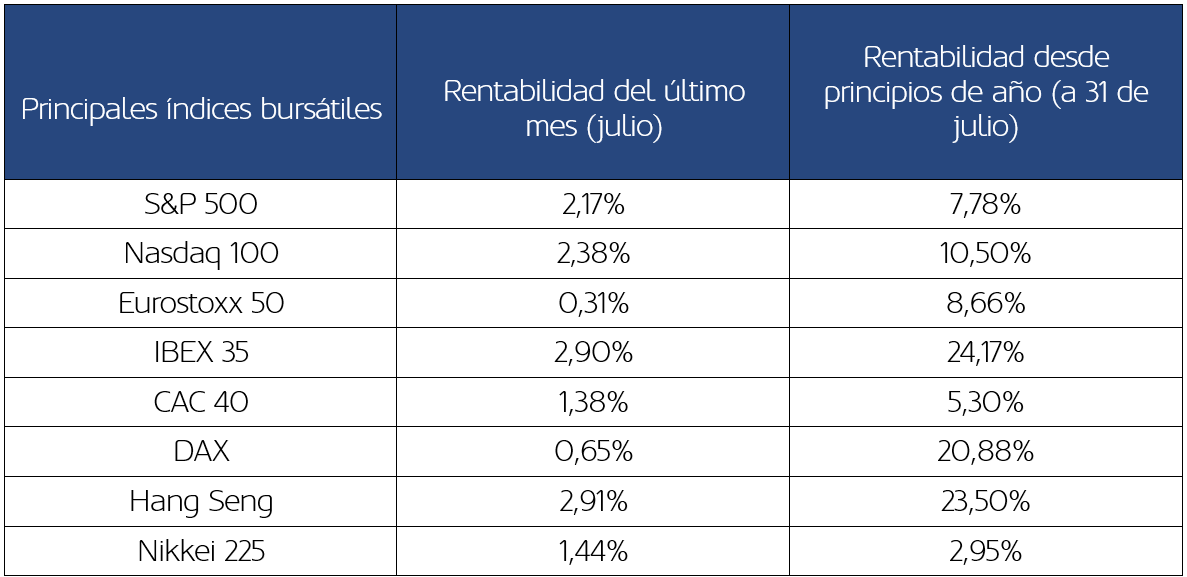

El mes de julio estuvo marcado por los acuerdos comerciales alcanzados entre Estados Unidos y sus principales socios comerciales: Filipinas, Vietnam, Reino Unido, Japón y, por último, la Unión Europea el día 27. En este último caso, se pactó un arancel máximo del 15 % en las exportaciones europeas a EE. UU., con exenciones para ciertos productos estratégicos. Además, Bruselas se comprometió a adquirir hasta 600.000 millones de dólares en bienes de energía y defensa estadounidenses. Los mercados acogieron con optimismo el acercamiento de posturas, reforzado por una temporada de resultados empresariales del segundo trimestre mejor de lo previsto en términos generales. En Estados Unidos, el S&P 500 avanzó un 2,17 %, sumando el tercer mes consecutivo de alzas. El Nasdaq 100 subió un 2,38 %, mientras que el Dow Jones se quedó prácticamente igual, con un incremento del 0,08 %. En Europa, los principales índices también cerraron en verde: el Eurostoxx 50 se revalorizó un 0,31%, y se mantiene anclado en la zona de los 5.300 puntos.

Rendimiento de los principales índices bursátiles

Fuente: Bloomberg y elaboración MoraBanc

En el ámbito macroeconómico, los datos estadounidenses fueron mixtos: se observó una desaceleración clara del mercado laboral y una inflación por encima de las previsiones, si bien el PIB real sorprendió positivamente respecto al consenso. En la eurozona, la inflación se mantuvo contenida en el 2 %, en línea con el objetivo del BCE.

En materia de política monetaria, los principales bancos centrales optaron por mantener inalterados los tipos de interés, mostrando una actitud prudente ante la incertidumbre económica y comercial. El Banco Central Europeo dejó el precio del dinero sin cambios por segundo mes consecutivo, con Lagarde destacando la resiliencia de la economía y alertando sobre los riesgos derivados de los aranceles. En EE. UU., la Reserva Federal también mantuvo el tipo de interés de referencia en el rango del 4,25 %-4,50 %, a pesar de las tensiones entre Trump y Powell. La novedad más destacada fue la discrepancia interna dentro del FOMC: dos miembros votaron a favor de un recorte de 25 puntos básicos, algo que no se producía desde 1993. Este desacuerdo incrementó las expectativas de un ajuste bajista en septiembre, si bien la decisión dependerá de la evolución de los datos.

En ese contexto, los mercados de renta fija vivieron una elevada volatilidad. En EE. UU., la rentabilidad del Treasury a 2 años repuntó más de 20 puntos básicos, hasta el 3,957 %, ante las mayores probabilidades de un giro acomodaticio. En Europa, los rendimientos soberanos también subieron: el Bund alemán a 2 años escaló hasta el 1,96 % y el bono español equivalente, hasta el 2,08 %.

En el mercado de divisas, el euro se depreció un 2,89% frente al dólar y cerró en 1,14 dólares, arrastrado por el mejor tono comercial estadounidense. En materias primas, el petróleo destacó con una fuerte subida mensual: el futuro del Brent se revalorizó un 7,28 % hasta los 72,53 dólares por barril, impulsado por las sanciones sobre el crudo ruso y una demanda estacional más robusta de lo esperado. Por el contrario, el oro se mantuvo estable en un contexto de volatilidad contenida, y finalizó el mes en 3.295 dólares por onza, muy cerca de los niveles de inicio de julio.

Evolución del EUR/USD YTD

Fuente: Banco Central Europeo