Le mois d'octobre a été marqué par l'incertitude politique aux États-Unis et en Europe —avec la fermeture partielle du gouvernement américain et la crise budgétaire en France sous les projecteurs—, l’escalade initiale puis la réduction des tensions commerciales entre les États-Unis et la Chine, et l’ajustement des anticipations de politique monétaire. Dans ce contexte, la Réserve fédérale a diminué son taux directeur de 25 points de base, le ramenant dans une fourchette de 3,75 % à 4,00 %, même si le président Powell a minimisé la possibilité d'une nouvelle baisse en décembre. Toutefois, le marché du travail américain continue de montrer des signes de modération et l'inflation demeure à des niveaux élevés. En Europe, la BCE a maintenu ses taux d'intérêt, tandis que les indicateurs d'activité ont affiché de bons résultats, avec un PIB supérieur aux prévisions et un IPC modéré, proche de 2 %. En Asie, la Banque du Japon n'a pas modifié le taux directeur, tandis que la transition politique a porté Sanae Takaichi au poste de Premier ministre, avec un programme axé sur une politique budgétaire proactive et sur l'investissement dans la technologie et la défense.

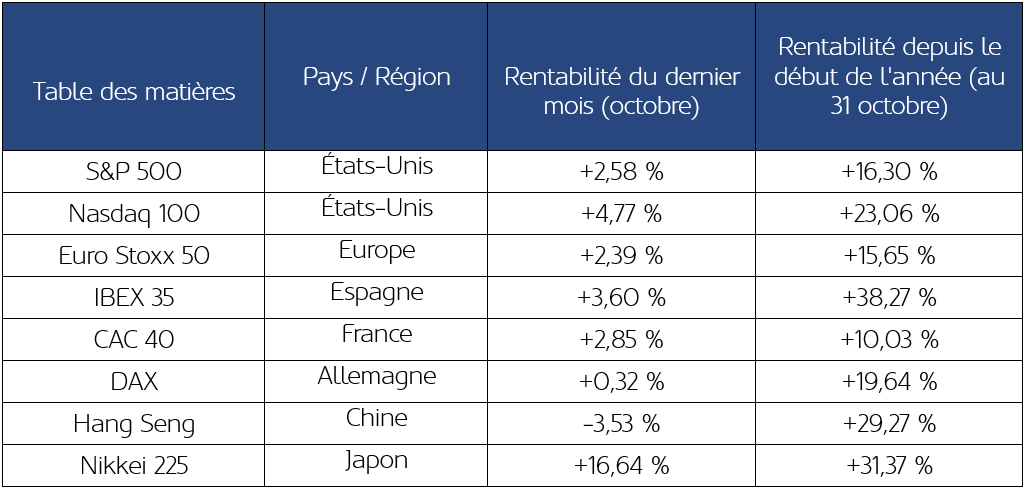

Évolution des principaux indices mondiaux

Source : Bloomberg et élaboration MoraBanc

Les attentes d'un assouplissement monétaire moindre n'ont pas empêché les marchés boursiers mondiaux de clôturer le mois d'octobre sur une note positive, ignorant ainsi de multiples sources d'incertitude. À Wall Street, le S&P 500 va atteindre des sommets historiques, porté par les bons résultats des grandes entreprises technologiques, et par un accord commercial entre Trump et Xi Jinping. Le Nasdaq 100 a mené la danse avec une hausse de 4,77 % au mois d'octobre, tandis que le S&P 500 et le Dow Jones ont progressé respectivement de 2,27 % et 2,51 %. En Europe, les marchés ont également réagi positivement à la saison des résultats du troisième trimestre : l'Euro Stoxx 50 a progressé de 2,39 % et l'Ibex 35 s'est une fois de plus distingué comme l'indice leader avec un gain mensuel de 3,60 % (cumulant 38 % depuis le début de l'année). La fermeture partielle du gouvernement américain a interrompu la publication des données macroéconomiques, alimentant ainsi la volatilité. Cela fait maintenant plus de 30 jours que l'administration des États-Unis est bloquée, ce qui empêche des milliers d'employés fédéraux de percevoir leur salaire. Plus cette situation se prolongera, plus l'impact final sur le PIB sera important. En France, l'instabilité politique s'est intensifiée avec la démission puis la réintégration de Sébastien Lecornu au poste de Premier ministre.

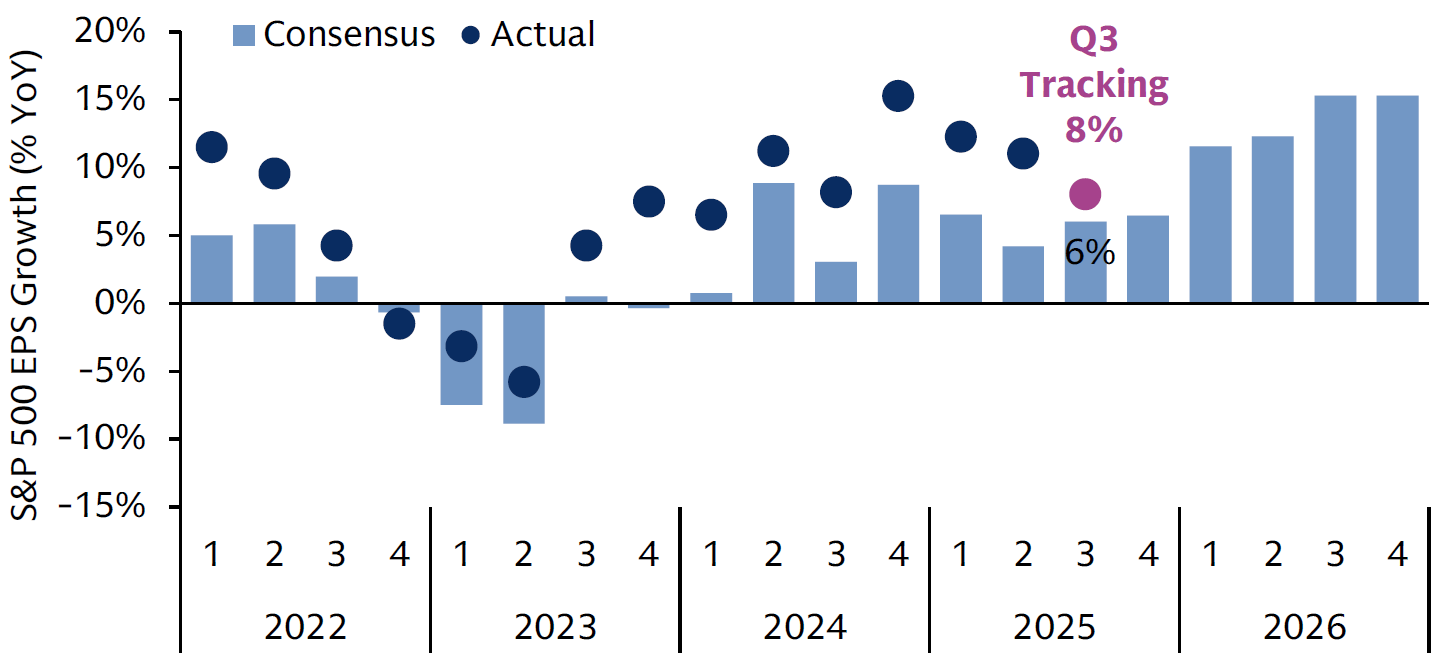

du troisième trimestre des entreprises du S&P 500

Source : Goldman Sachs GIR & GSAM (29 octobre 2025)

Avec 72 % des entreprises du S&P 500 ayant déjà publié leurs résultats du troisième trimestre, on constate que le bénéfice par action (BPA) augmente de 8 % en glissement annuel, soit plus que les 6 % attendus par le consensus. Cette tendance des résultats supérieure aux prévisions s'est maintenue au cours des douze derniers trimestres.

Sur les marchés à revenu fixe, la volatilité a provoqué des resserrements significatifs dans la courbe des rendements des bons du Trésor. Le TIR des bons du Trésor américain à 10 ans a chuté de 7 points de base, jusqu'à 4,08 %, bien qu'il soit passé sous le seuil des 4 % (minimum d'octobre 2024), en raison de l'augmentation de la demande d'actifs refuges. Toutefois, à la fin du mois, les rendements ont légèrement rebondi grâce au dégel des relations commerciales avec la Chine et au ton plus restrictif de Powell. En Europe, les écarts souverains se sont également resserrés, et le rendement du Bund à 2 ans a reculé de 5 points de base, jusqu'à 1,97 %. En ce qui concerne les devises, l'euro s'est affaibli en octobre jusqu'à 1,1524 dollar, avec une variation mensuelle de -1,98 %. Dans le domaine des matières premières, le Brent a reculé à 65,06 dollars le baril et a atteint son plus bas niveau en cinq mois (61 dollars le baril), sous la pression des inquiétudes liées à l'excès d'offre et à la croissance mondiale. L'or a connu une forte volatilité : il a dépassé les 4 000 dollars l'once et a atteint un sommet historique à 4 348 dollars, poussé par la demande des banques centrales et les tensions commerciales. Cependant, une chute technique de -6,3 % intraday a précédé un changement de tendance baissière, et il a clôturé le mois à 3 998 dollars. Enfin, le bitcoin a reculé de -1,94 %, à 107 868 dollars, au cours d'un mois volatil marqué par les tensions commerciales.