El mes de octubre estuvo marcado por la incertidumbre política en Estados Unidos y en Europa -con el cierre parcial del gobierno estadounidense y la crisis presupuestaria en Francia en el foco-, la escalada inicial y la posterior rebaja de tensiones comerciales entre EE. UU. y China, y el ajuste de las expectativas de política monetaria. En este contexto, la Reserva Federal rebajó el tipo oficial en 25 puntos básicos, situándolo en el rango del 3,75%-4,00%, aunque el presidente Powell enfrió la posibilidad de un nuevo recorte en diciembre. Sin embargo, el mercado laboral estadounidense sigue mostrando señales de moderación y la inflación se mantiene en niveles elevados. En Europa, el BCE mantuvo los tipos de interés inalterados, mientras que los indicadores de actividad mostraron fortaleza con una lectura del PIB por encima de lo esperado y un IPC contenido cercano al 2%. En Asia, el Banco de Japón mantuvo el precio del dinero sin cambios, mientras que el relevo político situó a Sanae Takaichi como nueva primera ministra, con una agenda centrada en la política fiscal proactiva y la inversión en tecnología y defensa.

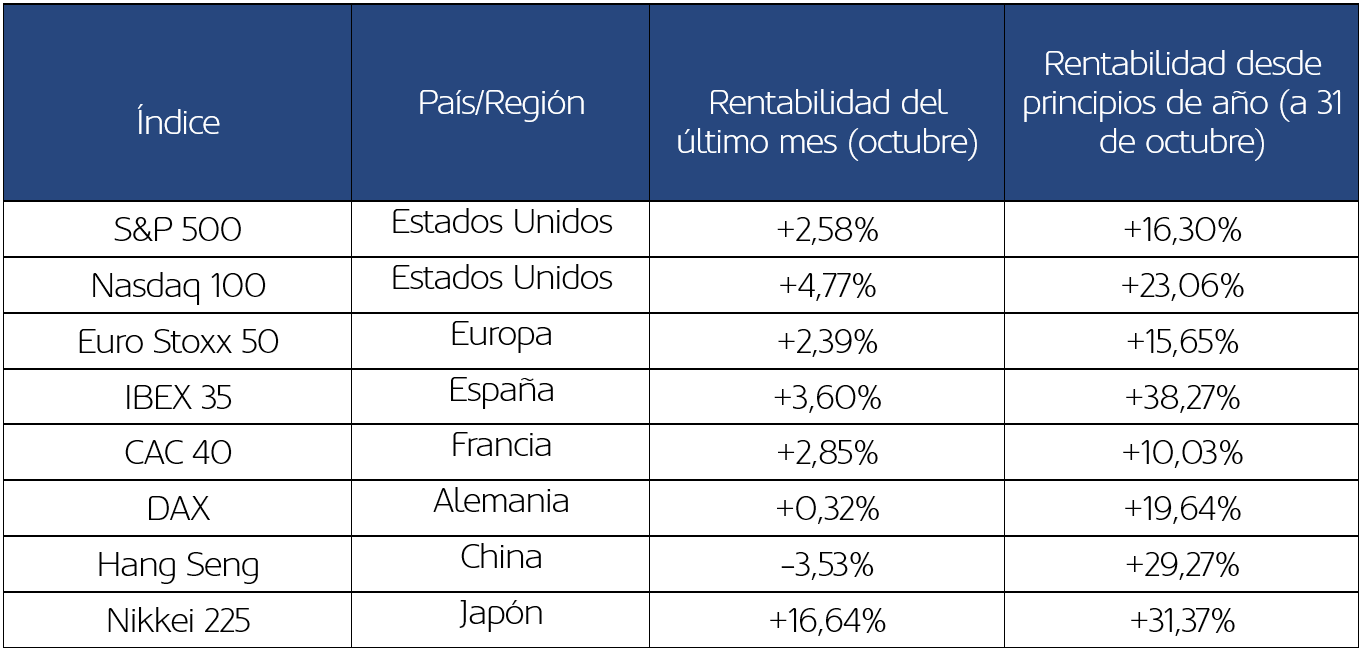

Evolución de los principales índices globales

Fuente: Bloomberg y elaboración MoraBanc

Las expectativas de una menor flexibilización monetaria no impidieron que las bolsas globales cerraran el mes de octubre de forma positiva, ignorando múltiples focos de incertidumbre. En Wall Street, el S&P 500 alcanzó nuevos máximos históricos, impulsado por los buenos resultados de las grandes tecnológicas y por un acuerdo comercial entre Trump y Xi Jinping. El Nasdaq 100 lideró con un repunte durante el mes de octubre del 4,77%, mientras que el S&P 500 y el Dow Jones avanzaron un 2,27% y un 2,51%, respectivamente. En Europa, los mercados también reaccionaron positivamente en la temporada de resultados del tercer trimestre: el Euro Stoxx 50 sumó un 2,39%, y el Ibex 35 destacó nuevamente como índice líder con una ganancia mensual del 3,60% (acumulando un 38% en lo que va de año). El cierre parcial del Gobierno estadounidense interrumpió la publicación de datos macroeconómicos, alimentando la volatilidad. Actualmente ya llevamos más de 30 días con el bloqueo de la administración de Estados Unidos, lo que está provocando que miles de empleados federales sigan sin percibir la nómina. Cuanto más se alargue esta situación, mayor será el impacto final sobre el PIB. En Francia, la inestabilidad política se intensificó con la dimisión y posterior restitución de Sébastien Lecornu como primer ministro.

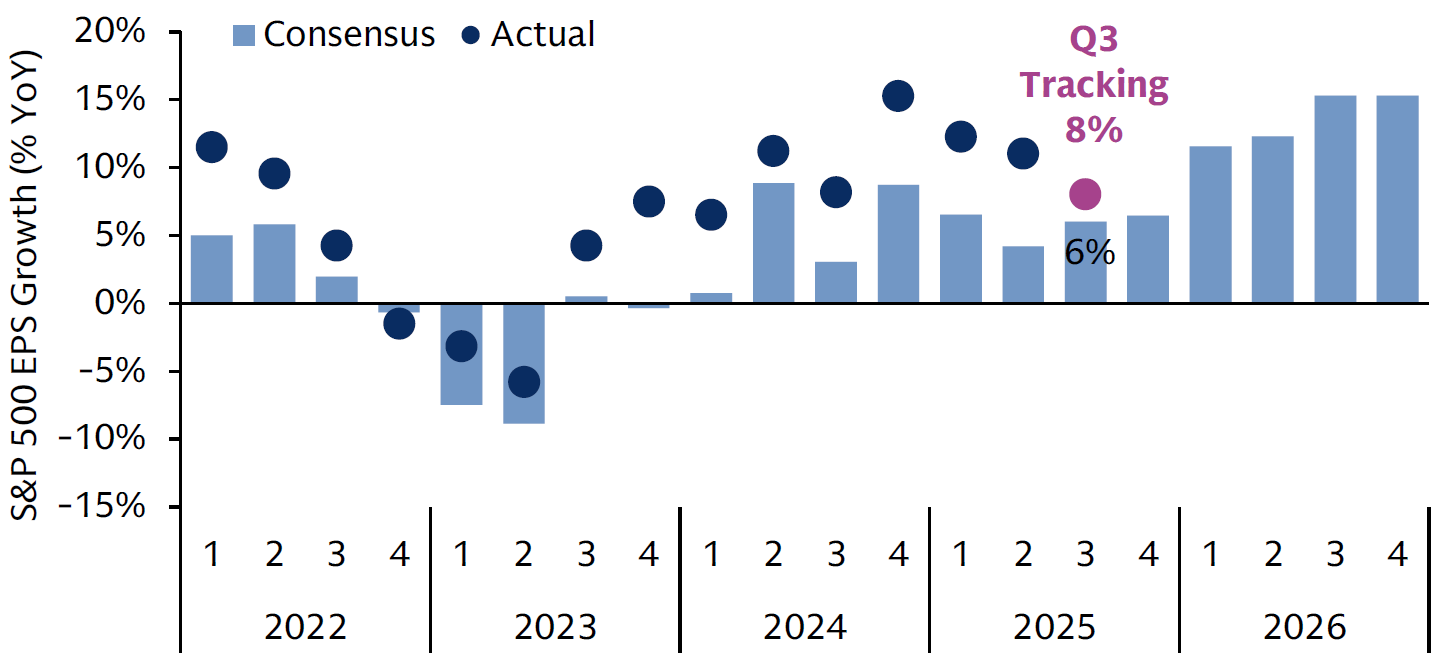

Beneficios del tercer trimestre de las compañías del S&P 500

Fuente: Goldman Sachs GIR & GSAM (29 de octubre de 2025)

Con el 72% de las empresas del S&P 500 que ya han presentado los resultados del tercer trimestre, se ha observado que el beneficio por acción (BPA) crece un 8% interanual, por encima del 6% esperado por el consenso. Esta tendencia de resultados superiores a las previsiones se ha mantenido en los últimos doce trimestres.

En los mercados de renta fija, la volatilidad provocó estrechos significativos en la curva de rendimientos de los Treasuries. La TIR del bono estadounidense a 10 años cayó 7 puntos básicos, hasta el 4,08%, aunque llegó a situarse por debajo del umbral del 4% (mínimo de octubre de 2024), debido al aumento de la demanda de activos refugio. Sin embargo, en el tramo final de mes, los rendimientos repuntaron ligeramente a raíz del deshielo en las relaciones comerciales con China y el tono más restrictivo de Powell. En Europa, las curvas soberanas también se estrecharon, y el rendimiento del Bund a 2 años retrocedió 5 puntos básicos, hasta el 1,97%. En cuanto a las divisas, el euro se debilitó en octubre hasta los 1.1524 dólares, con una variación mensual del -1,98%. En materias primas, el petróleo Brent retrocedió hasta los 65,06 dólares por barril y tocó mínimos de cinco meses (en 61$/bbl), presionado por las preocupaciones sobre el exceso de oferta y el crecimiento global. El oro vivió una fuerte volatilidad: superó los 4.000 dólares por onza y registró máximos históricos en 4.348 dólares, impulsado por la demanda de los bancos centrales y las tensiones comerciales. Sin embargo, una caída técnica del -6,3% intradía precedió a un cambio de tendencia bajista, cerrando el mes plano en 3.998 dólares. Finalmente, el bitcoin retrocedió un -1,94%, hasta los 107.868 dólares, en un mes volátil marcado por las tensiones comerciales.