El mes d’octubre va estar marcat per la incertesa política als Estats Units i a Europa —amb el tancament parcial del govern nord-americà i la crisi pressupostària a França en el focus—, l’escalada inicial i la posterior rebaixa de tensions comercials entre els EUA i la Xina, i l’ajust de les expectatives de política monetària. En aquest context, la Reserva Federal va rebaixar el tipus oficial en 25 punts bàsics, situant-lo en el rang del 3,75 %-4,00 %, tot i que el president Powell va refredar la possibilitat d'una nova retallada al desembre. Tot i això, el mercat laboral nord-americà continua mostrant senyals de moderació i la inflació es manté en nivells elevats. A Europa, el BCE va mantenir els tipus d’interès inalterats, mentre que els indicadors d’activitat van mostrar fortalesa amb una lectura del PIB per sobre de l’esperat i un IPC contingut, proper al 2 %. A Àsia, el Banc del Japó va mantenir el preu del diner sense canvis, mentre que el relleu polític va situar Sanae Takaichi com a nova primera ministra, amb una agenda centrada en la política fiscal proactiva i la inversió en tecnologia i defensa.

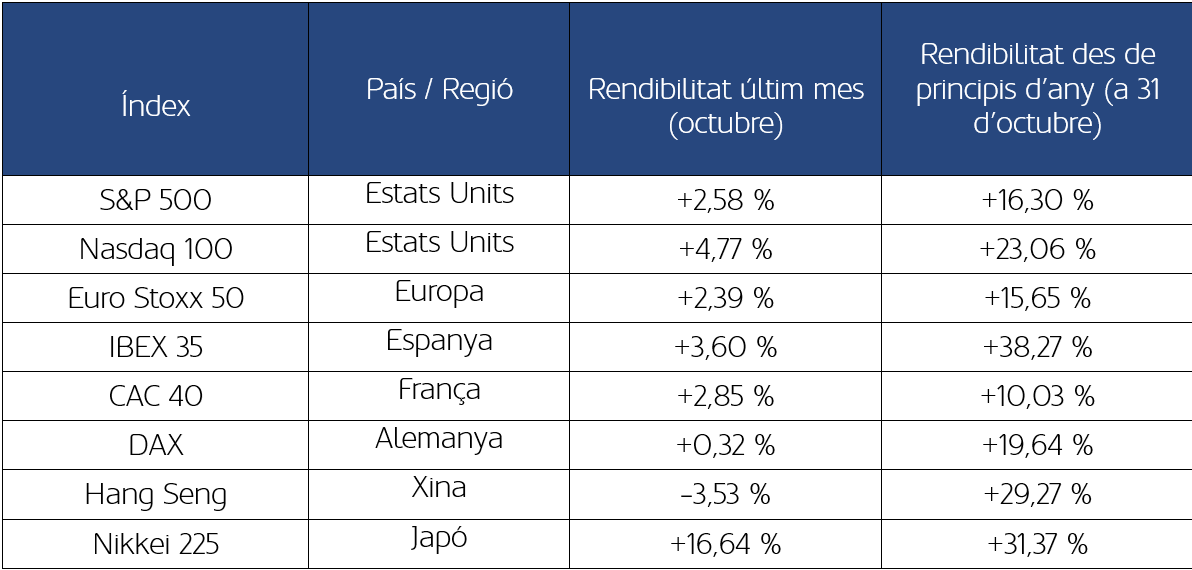

Evolució dels principals índexs globals

Font: Bloomberg i elaboració MoraBanc

Les expectatives d’una menor flexibilització monetària no van impedir que les borses globals tanquessin el mes d’octubre de manera positiva, tot ignorant múltiples focus d’incertesa. A Wall Street, l’S&P 500 va assolir nous màxims històrics, impulsat pels bons resultats de les grans tecnològiques i per un acord comercial entre Trump i Xi Jinping. El Nasdaq 100 va liderar amb un repunt durant el mes d’octubre del 4,77 %, mentre que l’S&P 500 i el Dow Jones van avançar un 2,27 % i un 2,51 %, respectivament. A Europa, els mercats també van reaccionar positivament a la temporada de resultats del tercer trimestre: l’Euro Stoxx 50 va sumar un 2,39 %, i l’Ibex 35 va destacar novament com a índex líder amb un guany mensual del 3,60 % (acumulant un 38 % en el que portem d’any). El tancament parcial del govern nord-americà va interrompre la publicació de dades macroeconòmiques, tot alimentant la volatilitat. Actualment ja portem més de 30 dies amb el bloqueig de l’administració dels Estats Units, fet que està provocant que milers d’empleats federals continuïn sense percebre la nòmina. Com més s’allargui aquesta situació, més important serà l’impacte final sobre el PIB. A França, la inestabilitat política es va intensificar amb la dimissió i la posterior restitució de Sébastien Lecornu com a primer ministre.

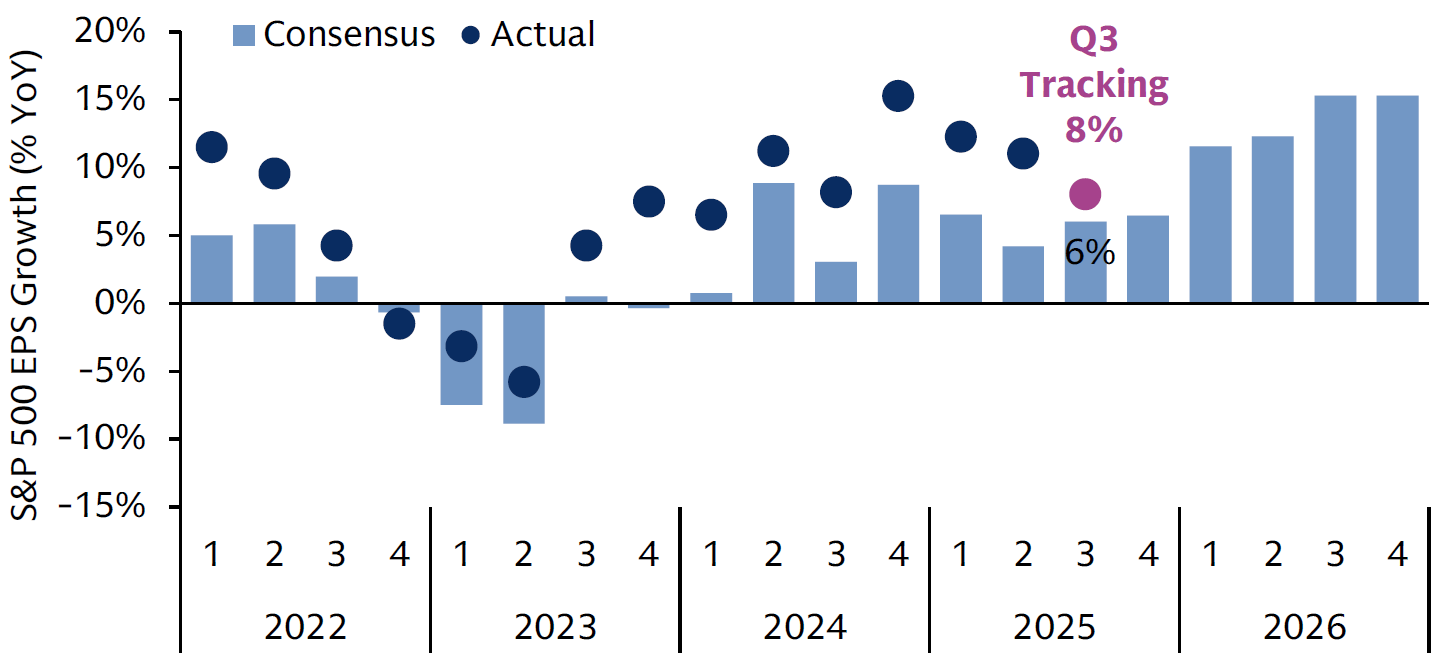

Beneficis del tercer trimestre de les companyies de l’S&P 500

Font: Goldman Sachs GIR & GSAM (29 d’octubre de 2025)

Amb el 72 % de les empreses de l’S&P 500 que ja han presentat els resultats del tercer trimestre, s’ha observat que el benefici per acció (BPA) creix un 8 % interanual, per sobre del 6 % esperat pel consens. Aquesta tendència de resultats superiors a les previsions s’ha mantingut durant els últims dotze trimestres.

Als mercats de renda fixa, la volatilitat va provocar estretaments significatius en la corba de rendiments dels Treasuries. La TIR del bo nord-americà a 10 anys va caure 7 punts bàsics, fins al 4,08 %, tot i que va arribar a situar-se per sota del llindar del 4 % (mínim d’octubre de 2024), degut a l’augment de la demanda d’actius refugi. Tanmateix, en el tram final de mes, els rendiments van repuntar lleugerament arran del desgel en les relacions comercials amb la Xina i el to més restrictiu de Powell. A Europa, les corbes sobiranes també es van estretir, i el rendiment del Bund a 2 anys va retrocedir 5 punts bàsics, fins a l’1,97 %. Pel que fa a les divises, l’euro es va afeblir a l’octubre fins als 1,1524 dòlars, amb una variació mensual del -1,98 %. En matèries primeres, el petroli Brent va retrocedir fins als 65,06 dòlars per barril i va tocar mínims de cinc mesos (en 61 $/bbl), pressionat per les preocupacions sobre l’excés d’oferta i el creixement global. L’or va viure una forta volatilitat: va superar els 4.000 dòlars per unça i va registrar màxims històrics en 4.348 dòlars, impulsat per la demanda dels bancs centrals i per les tensions comercials. Tot i així, una caiguda tècnica del -6,3 % intradia va precedir un canvi de tendència baixista, i va tancar el mes pla en 3.998 dòlars. Finalment, el bitcoin va retrocedir un -1,94 %, fins als 107.868 dòlars, en un mes volàtil marcat per les tensions comercials.