Perspectivas de mercado – Febrero 2024

6 Febrero de 2024

El mes de enero empezó con incertidumbre en los principales mercados, y a medida que avanzó el mes el optimismo se impuso en los mercados financieros, lo cual que permitió que los principales mercados bursátiles cerraran en positivo. Así, el Eurostoxx 50 se revalorizó casi un 3 % y Wall Street cerró con una subida ligeramente más moderada por la mala acogida de las palabras del presidente de la Reserva Federal el último día del mes, retrasando las expectativas de bajadas de tipos y provocando caídas generalizadas. Por su parte, S&P 500 cerró el mes con una subida del 1,60 % y el Nasdaq con un 1 %.

Los datos macroeconómicos han sido los principales protagonistas durante el mes de enero, y han destacado las cifras de inflación, los datos del mercado laboral estadounidense y el PIB. En enero destacó de nuevo la fortaleza del mercado estadounidense y la debilidad de la Zona Euro. Los bancos centrales captaron la atención de los analistas en sus reuniones a finales de mes.

Los bancos centrales

El Banco Central Europeo fue el primero en pronunciarse, manteniendo los tipos inalterados por tercera reunión consecutiva, tal como se esperaba. Se indicó que esperan mantener los tipos en niveles restrictivos el tiempo que sea necesario a la espera de la evolución de los datos macroeconómicos. La reunión de la Reserva Federal tuvo lugar a finales de mes, manteniendo los tipos en el rango de 5,25 % -5,5 %, sin sorprender a los analistas. La sorpresa fue el atraso de las bajadas de tipos en el corto plazo. El organismo apuntó al hecho de que «la situación económica es todavía muy incierta», que «está muy atento a los riesgos inflacionarios», y no retira la amenaza de subir más los tipos si «surgieran riesgos que obstaculizasen» la bajada de la inflación.

Renta fija

Durante el mes de enero las rentabilidades gubernamentales bajaron ligeramente. El Treasury americano a 10 años cerró cotizando a niveles por debajo del 4 % y el bono alemán con el mismo vencimiento cerró a niveles del 2,20 %, lejos de los máximos vividos recientemente. La misma tendencia se vio en los países periféricos: el bono a 10 años de España cotizó a niveles del 3,10 % y el bono italiano en el 3,7 %.

Previsiones por zonas geográficas

Estados Unidos

Se espera una moderación del crecimiento para la economía estadounidense desde los fuertes niveles observados en el último trimestre de 2023. La bajada de la inflación sigue, pero puede ser más volátil a corto plazo. El mercado está a la espera de las primeras bajadas de los tipos de interés por parte de la Fed y descuenta con un 90 % de probabilidad que se produzca la primera en el mes de mayo.

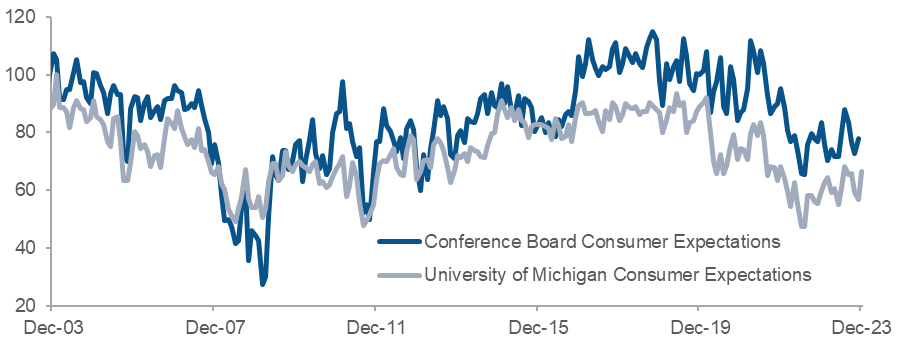

La confianza del consumidor en Estados Unidos muestra signos de recuperación

Europa

Los ingresos de los hogares deberían verse ayudados por un mercado laboral fuerte y una inflación cada vez menor, pero la política monetaria afectará cada vez más al crecimiento. La política fiscal se endurecerá ligeramente y es probable que las empresas afronten cierta presión a la baja sobre los márgenes. El impacto de estas corrientes cruzadas debería producir un crecimiento moderado en los próximos trimestres.

Japón

Se espera un crecimiento sólido impulsado por un mercado laboral sólido, una mejora de la confianza empresarial y una política monetaria flexible. Lo más destacado es que la economía se sustenta en un ciclo de retroalimentación positiva entre el aumento de la inflación y las expectativas de crecimiento nominal, por un lado, y la caída de los rendimientos reales, por el otro.

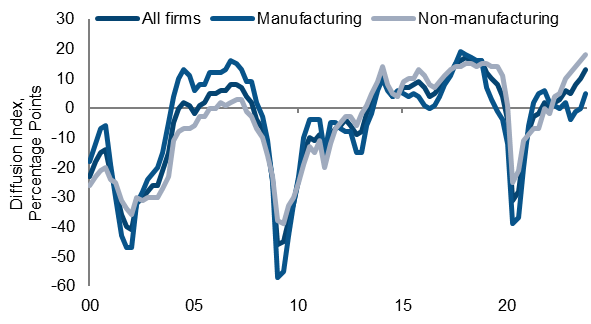

Encuesta TANKAN en Japón que mide la actividad económica y comercial

China

Con el sector inmobiliario y las exportaciones en dificultades, el impulso general del crecimiento sigue siendo débil. Los hogares continúan con aversión al riesgo y las ventas de viviendas nuevas probablemente todavía no han tocado fondo.

El principal riesgo para el crecimiento sigue procediendo de la baja confianza empresarial por culpa del intervencionismo estatal y la incertidumbre sobre posibles cambios legislativos. Es probable que se consiga un objetivo de crecimiento del PIB del 4,5 %-5 % en 2024.