Perspectivas de mercado – Marzo 2024

22 Marzo de 2024

El mes de febrero cerró claramente en positivo en los principales mercados, destacando el buen comportamiento del mercado americano. El índice tecnológico Nasdaq fue el que más subió, un 6,12%, y el S&P 500 se quedó algo por debajo aunque subió más de un 5%. Desde Europa, las bolsas también subieron con fuerza y el Eurostoxx subió casi un 5% gracias al buen comportamiento de Italia. Desde Asia, el mes de febrero nuevamente destacó por el buen comportamiento de la bolsa japonesa. El Nikkei subió casi un 8% y llevaría ya más de un 16% del año.

A nivel macroeconómico, en el mes de febrero se puso de relieve la desaceleración de la inflación. El IPC estadounidense, pese a decepcionar al mercado, se moderó hasta el 3,1% desde el 3,4% interanual. En Europa, a finales de mes se conocieron las cifras de Alemania, España y Francia como preludio del dato agregado de la Eurozona que se publicó a principios de marzo. Todas las cifras de inflación, en mayor o menor medida, confirmaron esta desaceleración, y destacó la cifra de Alemania, que se situó en un 2,5%, lo que ayudó al dato de la Eurozona a situarse en un 2,6%, acercándose así al objetivo del Banco Central Europeo del 2%. Estos datos, junto con los de crecimiento americanos, muestran fortaleza, tal y como se evidenciaba con la publicación de la primera revisión del PIB del 4T23 que se sitúa en un 3,2%, apoyado por las cifras del consumo. Teniendo en cuenta este contexto, las probabilidades de descargas de los tipos de interés por parte de los bancos centrales se han ido reduciendo. En Estados Unidos ha aumentado la probabilidad de que la primera bajada de tipos se pueda producir en junio, con un porcentaje del 75%, y el porcentaje que se produzca en la reunión del mes de abril cada vez tiene menos apoyo, con solo un 24% de probabilidades.

Tipo de interés implícito de mercado para Estados Unidos

Fuente: Bloomberg y elaboración MoraBanc

Previsiones por zonas geográficas

Estados Unidos

Las posibilidades para EE. UU. de un aterrizaje suave han aumentado, con un mercado laboral fuerte, el proceso hacia la desinflación y la Fed abierta a realizar recortes de tipos este 2024.

Por otra parte, se espera que la demanda se desacelere, por agotamiento del ahorro y el impacto de unos tipos de interés altos, lo que llevará a un crecimiento más moderado e inferior al del año pasado.

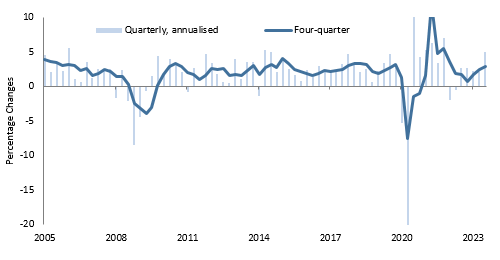

PIB de Estados Unidos

Fuente: Goldman Sachs Asset Management

Europa

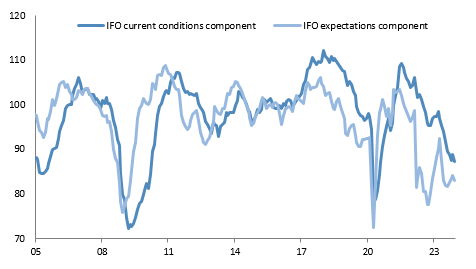

Las encuestas tanto IFO de confianza empresarial como el PMI de sentimiento del sector manufacturero y de servicios sugieren que el crecimiento debe mantenerse cerca de cero, e incluso con riesgo de deteriorarse. El mercado laboral sigue siendo la clave de las perspectivas de crecimiento para la Zona Euro y el riesgo está en un mayor aumento de la tasa de paro. Por otra parte, la presión negativa de unos tipos de interés elevados debería ir moderándose gradualmente.

Encuesta IFO de confianza empresarial Zona Euro

Fuente: Goldman Sachs Asset Management