Movimientos en los bancos centrales

3 Agosto de 2022

1. Movimientos en los bancos centrales

El BCE, que ha sido con diferencia uno de los bancos centrales de los países desarrollados con más reticencias a endurecer la política monetaria, subió los tipos de interés 50 puntos básicos en la reunión del pasado 21 de julio, siendo más agresivo de lo que inicialmente había planteado. Por otro lado, Lagarde abogó por un enfoque de “reunión a reunión” en lo que concierne a nuevas subidas, aumentando su margen de actuación según la evolución de los datos económicos. Por otro lado, también se desveló la aprobación del instrumento antifragmentación europeo, con nombre técnico TPI (Transmission Protection Instrument). Dicha herramienta permitirá al organismo comprar deuda de países de la Eurozona cuya prima de riesgo se dispare.

Por su parte, la reunión de la FED dio continuidad a la restricción monetaria sin sorprender al mercado, ya que el aumento del precio del dinero se fijó en 75 puntos básicos. La entidad situó el tipo de interés oficial en el rango del 2,25%-2,50% por decisión unánime, siendo éste el considerado como neutral para la economía estadounidense. Tal y como hizo el BCE, Powell señaló que no proporcionarán un guidance tan claro como hasta ahora, reconociendo una mayor preocupación por la evidente desaceleración de los datos macroeconómicos.

2. El miedo a la recesión excede al de la inflación

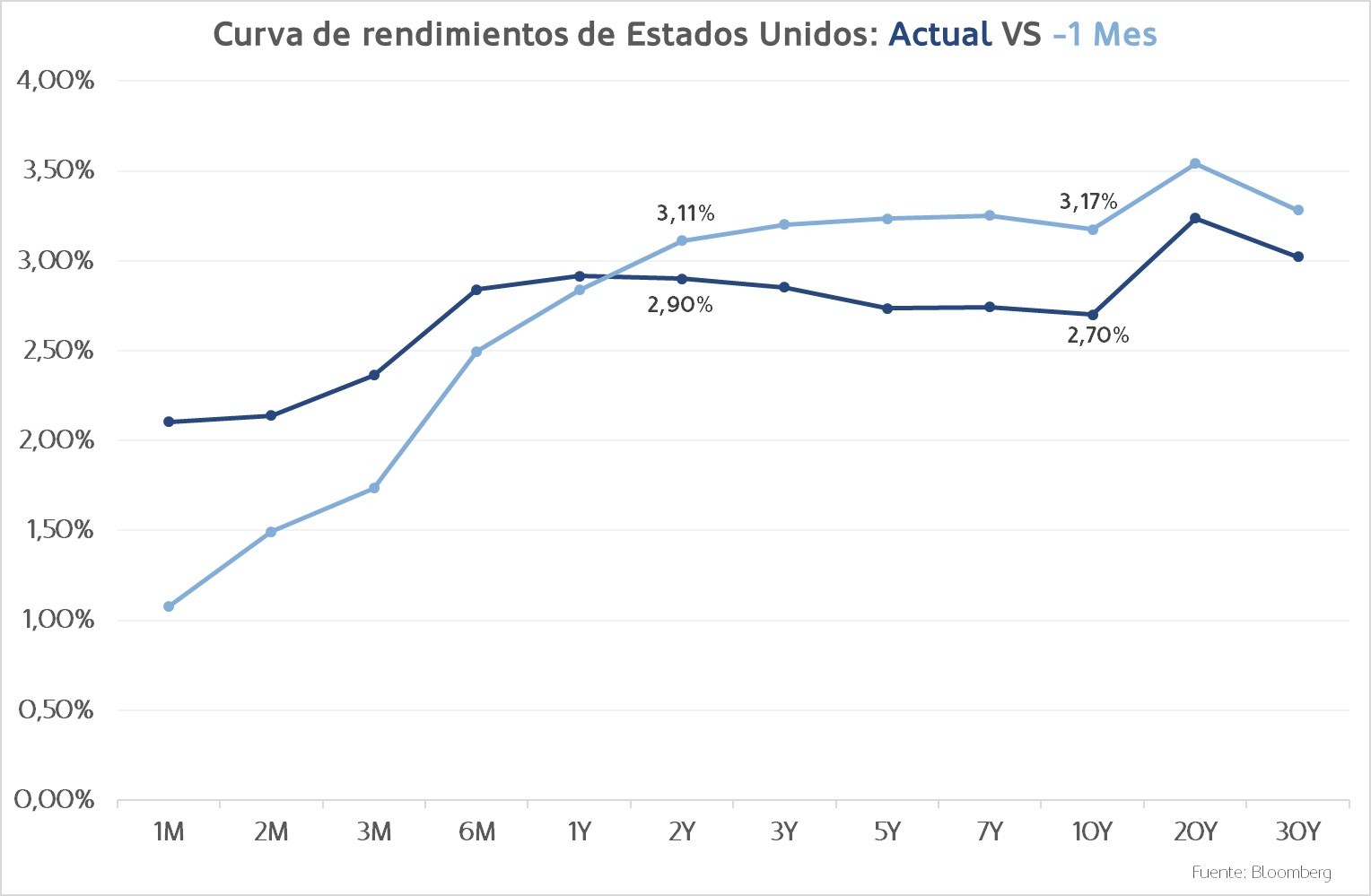

El mercado de renta fija ha ido recogiendo en su precio la mayor probabilidad que los inversores asignan a un escenario de recesión. De esta manera, las rentabilidades de la deuda global gubernamental a largo plazo cayeron, situando al Treasury americano y al Bund alemán entorno el 2,66% y el 0,81%, respectivamente.

En Estados Unidos ha sido destacable la efectiva inversión de la curva de treasuries a 2-10 años, un fenómeno conocido por su alta fiabilidad en la predicción de recesiones. Actualmente, el vencimiento a 2 años está pagando 20 puntos básicos más que su homólogo a 10 años.

Por otro lado, la rentabilidad de la deuda italiana se vio especialmente tensionada tanto por la perspectiva de aumentos de tipos de interés en Europa, como por la renuncia del primer ministro Mario Draghi. La agencia de calificación S&P redujo la perspectiva de los bonos públicos de positiva a estable y el repunte en la prima de riesgo del país ha sido sustancial.

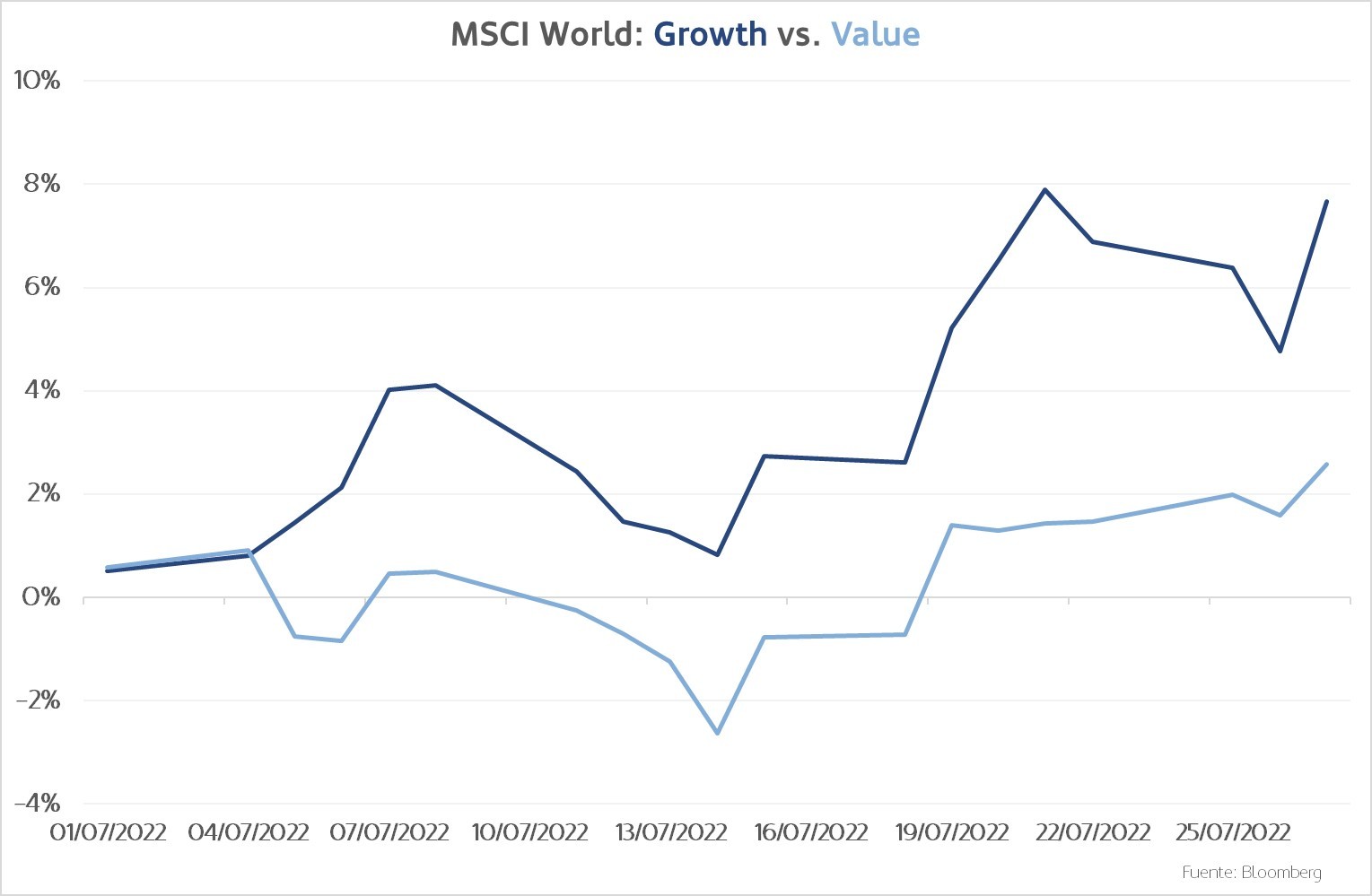

3. El estilo growth recupera terreno

Después de un primer semestre frenético, el sentimiento del mercado en julio ha mejorado, dando una tregua a los sectores más castigados del año. Con los riesgos geopolíticos y la macroeconomía puestos en precio, los resultados empresariales del segundo trimestre han conseguido levantar cierto optimismo.

Por sectores se ha dado cierta reversión a la media, destacando positivamente el consumo discrecional y la tecnología y por el lado contrario la energía y los materiales. El temor a una recesión ha rebajado las expectativas de aumentos de tipos de interés, lo que ha favorecido a las empresas con mayor duración en sus valoraciones, como son las tecnológicas. Por otro lado, las pequeñas empresas han destacado positivamente frente a las de mayor capitalización, al contrario de lo que hemos observado en la primera mitad del año.