La volatilidad sigue marcando el ritmo de los mercados

2 Mayo de 2022

La volatilidad sigue marcando el ritmo de los mercados

Cerramos el mes de abril con la volatilidad como protagonista. A la intensificación del conflicto entre Rusia y Ucrania debemos añadir los estrictos confinamientos en China para hacer frente a su política de covid cero. Es posible que esta situación frene el crecimiento global a través de menor comercio entre países, precios de la energía encarecidos y condiciones financieras más duras, impuestas por los Bancos Centrales, cuyo objetivo principal es hacer frente a una inflación desbocada. Esta última quincena hemos acudido a la presentación de resultados de las principales compañías mundiales.

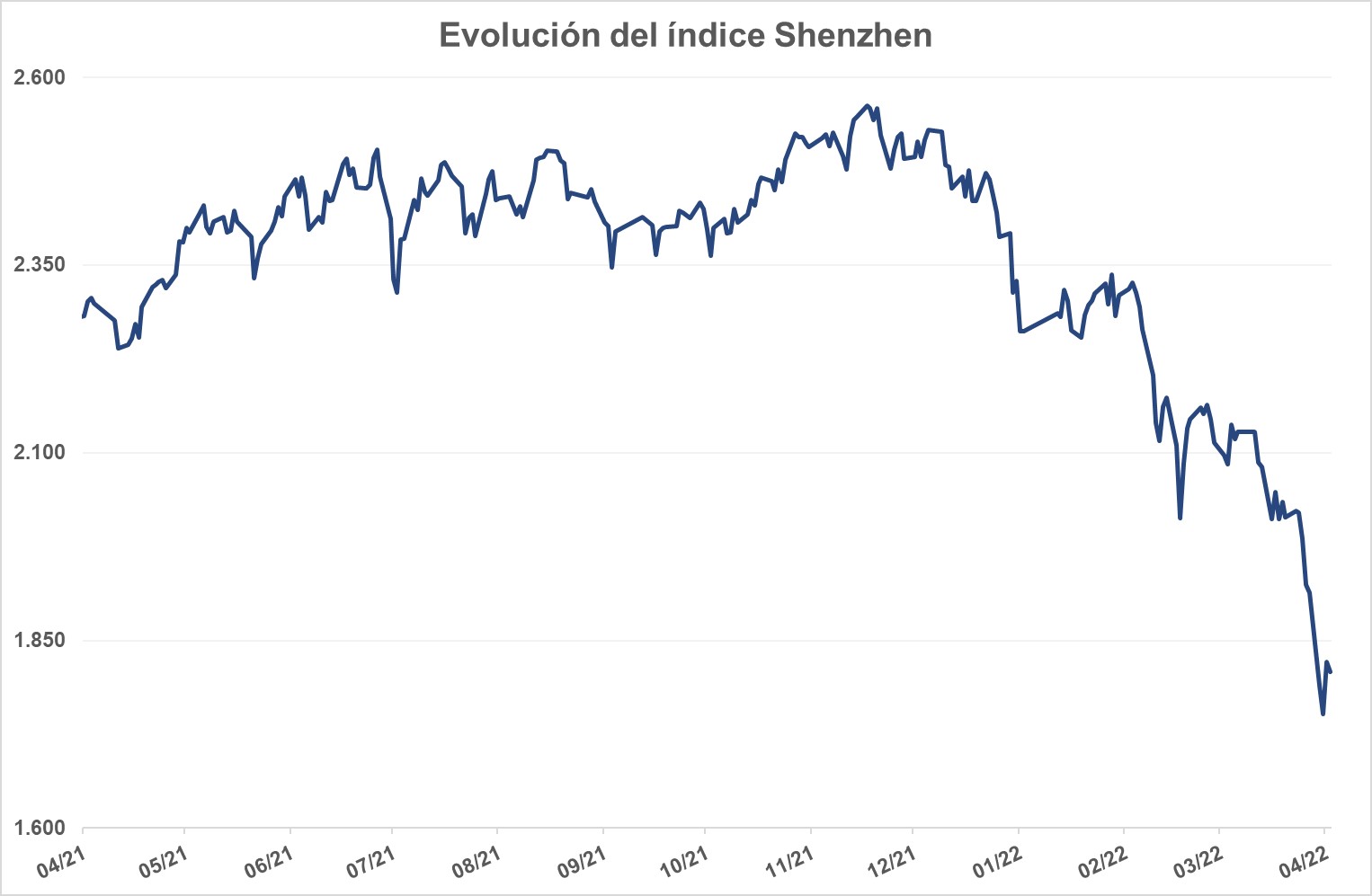

1. Nuevos confinamientos en China

En el contexto de la política covid cero del gobierno chino, se renovaron confinamientos, cada vez más amplios, por un reciente aumento del número de contagios de covid, lo que hundió a los principales índices asiáticos. Shanghái fue la principal ciudad afectada por estos confinamientos, creciendo la preocupación de los inversores por el impacto en la economía global. Cuanto más largos sean los confinamientos, mayores serán las disrupciones en la economía y las cadenas de suministro mundiales, teniendo en cuenta que Shanghái es un centro financiero, el mayor puerto de China y cercano a centros de fabricación como las provincias de Zhejiang y Jiangsu.

2. Los Bancos Centrales mantienen el tono restrictivo

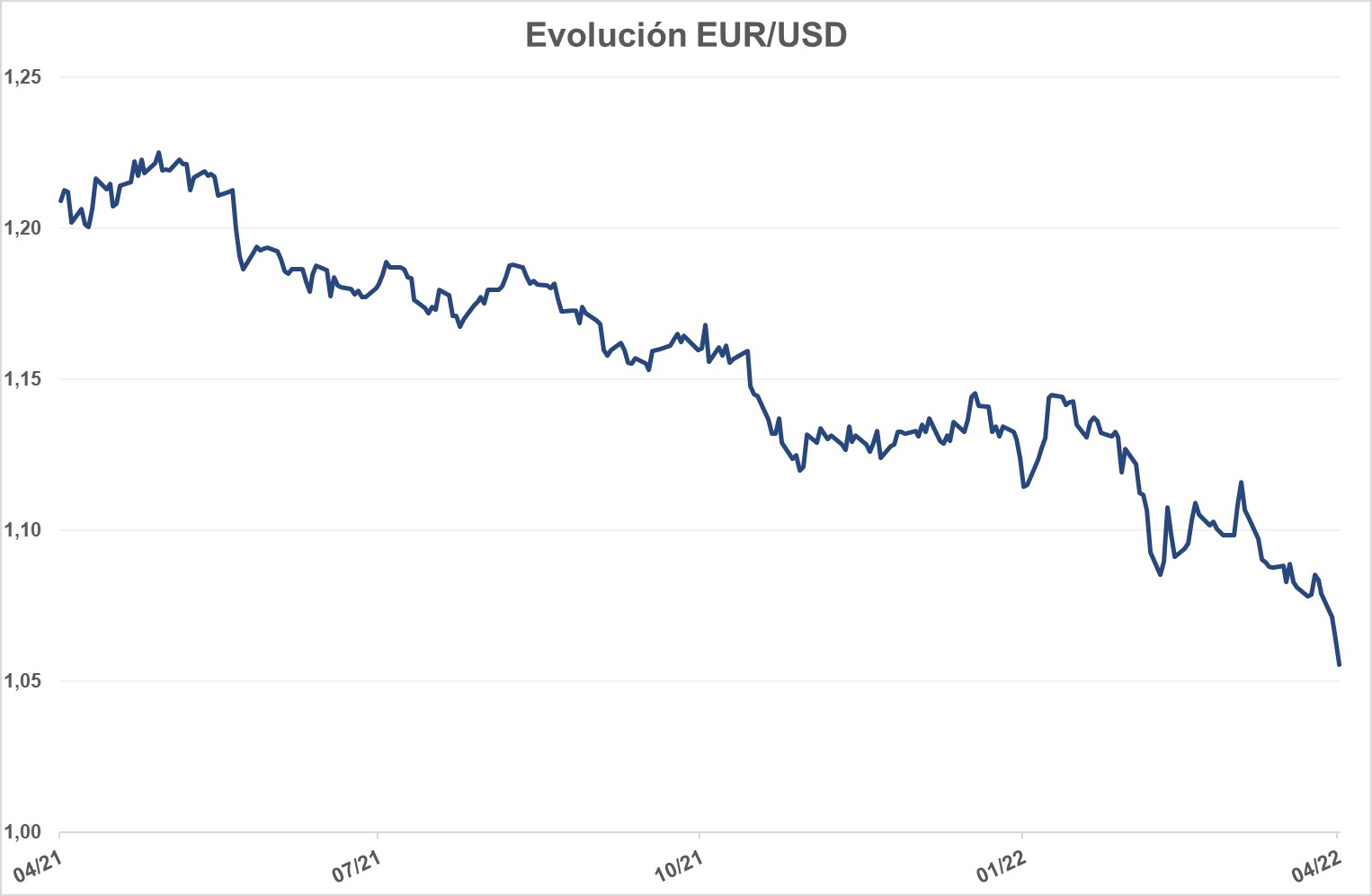

Los recientes comentarios de los miembros del Banco Central Europeo han señalado la posibilidad de un aumento de los tipos el próximo mes de julio, impulsados por las continuas presiones del coste de la energía y del resto de materias primas, que sitúan la inflación en niveles máximos. Esta subida del mes de julio se espera que venga acompañada de subidas adicionales en los meses de septiembre y diciembre y de cuatro nuevas subidas de tipos en 2023. Por su parte, la Reserva Federal de Estados Unidos continuaba con sus planes de tensionamiento monetario. En este contexto, el dólar siguió apreciándose, marcando mínimos de 1,05 respecto al euro. La creciente preocupación por la seguridad energética, que afecta más directamente a Europa, hundía al euro, pese a la victoria de Emmanuel Macron en las elecciones generales francesas que se celebraron el pasado 24 de abril.

Por otra parte, los resultados empresariales decepcionantes por parte de grandes tecnológicas americanas como Alphabet, Netflix y Amazon inyectaban volatilidad en el mercado, en especial el índice Nasdaq, que fue el gran perjudicado en las últimas sesiones.

3. Intensificación del conflicto entre Rusia y Ucrania

Rusia daba el paso que tanto se temía en Europa. La compañía Gazprom decidía cortar unilateralmente el suministro de gas a Polonia y Bulgaria el pasado 27 de abril, después de que ambos países no hayan aceptado pagar el gas en rublos. Mientras, tanto Estados Unidos como la Unión Europea acordaban reforzar el suministro de armamento a Ucrania, incluso Alemania que inicialmente era reacia a dar ese apoyo. En este sentido, existe una gran confusión en Europa respecto a cómo se procederá, a partir de ahora, con el pago de gas ruso y si se van a producir cortes en su suministro más allá de Polonia y Bulgaria.

#MoraBancExperts