Final de semestre incierto

4 Julio de 2022

Los bancos centrales y la inflación han sido los actores principales de esta primera mitad de año en un contexto no visto desde hacía décadas. La inflación ha continuado siendo el tema principal, impulsada por unos mercados laborales ajustados, la dinámica en la cadena de suministros que ha recortado la oferta de muchos materiales clave y las tensiones geopolíticas. En Estados Unidos, la Reserva Federal se ha embarcado en un endurecimiento de su política monetaria para controlar la presión sobre los precios. El resto de bancos centrales con peso dentro de la economía mundial también están listos para hacer frente a la inflación, aunque a un ritmo diferente al de Estados Unidos.

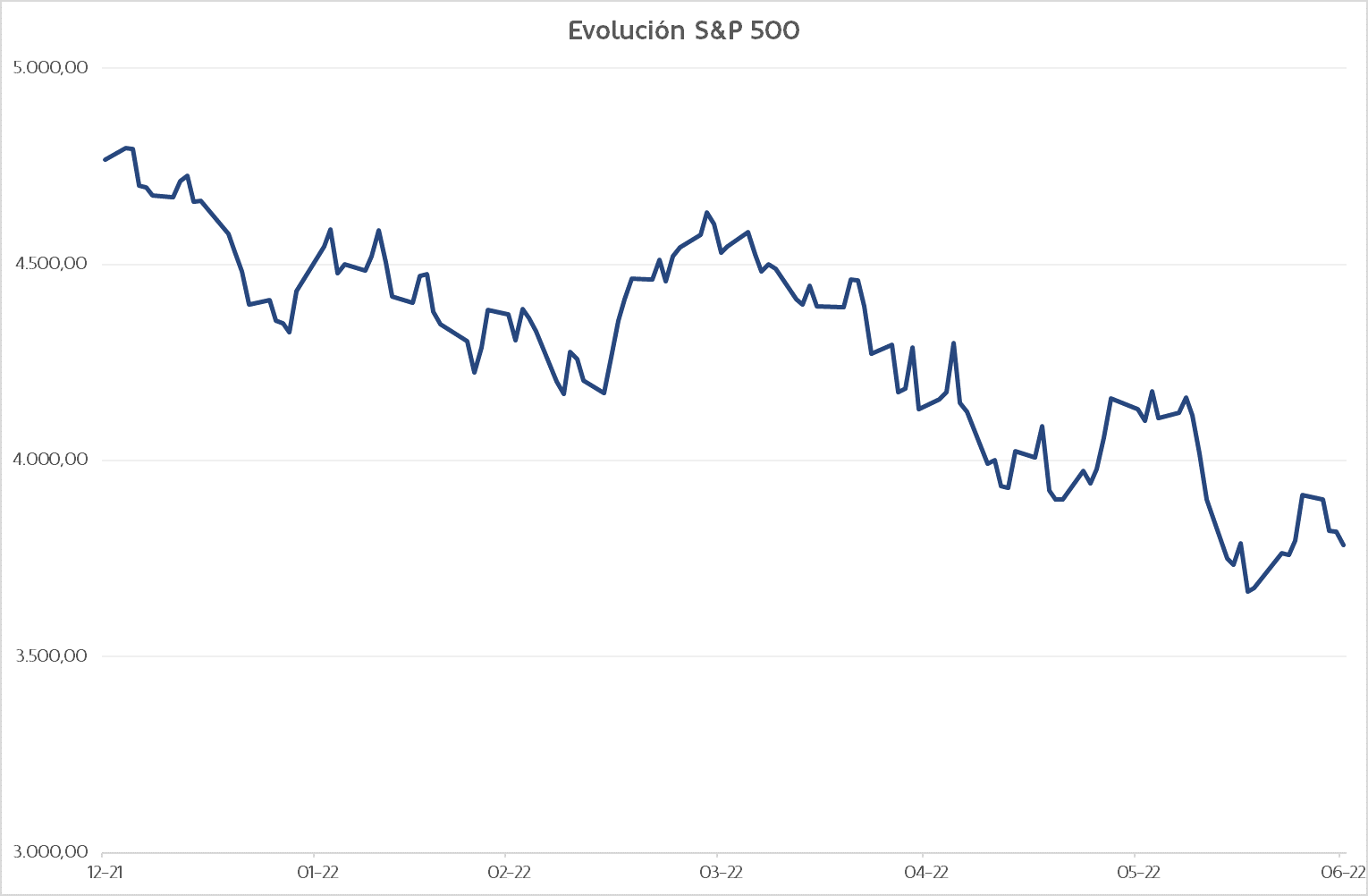

1. El S&P 500 cierra el peor primer semestre en 50 años

La desaceleración económica a nivel mundial y los bancos centrales subiendo los tipos de interés agresivamente han perjudicado los índices del mercado de valores globales. Una de las zonas geográficas más perjudicadas ha sido Estados Unidos. El S&P 500 ha sufrido una caída durante el primer semestre del año del -20,6%, que elimina las ganancias del 2021. Para este índice es el peor arranque desde el año 1970, aunque el resto de índices norteamericanos no se quedan atrás, particularmente el índice tecnológico Nasdaq 100 que registra unas pérdidas en el primer semestre del año del -29,5%.

Gráfico 1: Evolución del índice S&P 500 a 30 de junio de 2022

2. Ralentización del crecimiento global

Las condiciones financieras en Estados Unidos se han endurecido en 180 puntos básicos durante el 2022, lo cual augura un lastre sobre el crecimiento en la cifra del PIB de 2 puntos básicos hasta final de año. Aunque existen vientos a favor, como la normalización de la importación y la reapertura del sector servicios después de la pandemia que podrían amortiguar el impacto, se prevé que el crecimiento sobre el PIB en Estados Unidos se ralentice hasta el 2,4% en 2022. En China, las autoridades tienen que estudiar muy bien el equilibrio entre su política de cero COVID y la debilidad del sector de la vivienda y de la demanda exterior, que marcaría la temperatura de la evolución de su PIB.

3. EE. UU.: deflactor del consumo personal (PCE)

El deflactor del consumo personal es la principal referencia de la inflación para la Fed, y estamos viendo cómo se mantiene en niveles que no veíamos desde 1982. Esto significa que el Banco Central tiene justificación para continuar con la subida de tipos, el mercado descuenta que se situarán en el rango de 3,25%/3,50% a finales de este año. Este mes de mayo, el PCE se ha estabilizado en +6,3%, igual que el anterior, pero algo mejor de lo estimado. Además, el gasto personal, que ha retrocedido -0,4% este mes de mayo, ya refleja el impacto de la inflación y mayores costes de financiación sobre el consumo y, por tanto, alimenta las dudas sobre el crecimiento económico.

Tabla 1: Evolución del PCE y gasto personal de diciembre 2021 a mayo 2022

#MoraBancExperts