El primer mes del año termina con subidas generalizadas

4 Febrero de 2023

Enero cierra con subidas en la práctica totalidad de activos. Destaca positivamente Europa, donde el Euro Stoxx 50 sube casi un +10% gracias a la relajación de la crisis energética, olvidada puntualmente por un clima anormalmente cálido en las últimas semanas, que ha provocado un bajo consumo de gas y el consiguiente descenso del precio de la electricidad. De forma similar, la renta fija, especialmente la de larga duración, ha empezado a recuperarse tras un pésimo 2022, impulsada por unos datos de inflación que siguen aflojando.

Los datos de inflación siguen cediendo

Como ya apuntábamos en noviembre: «Si bien es cierto que todavía es muy pronto para declarar la victoria a la inflación, en el corto plazo todo apunta a que la presión al alza en los precios seguirá disminuyendo». En esta línea, la inflación ha seguido cediendo con incrementos interanuales e intermensuales claramente más bajos que los vividos en la primera mitad de 2022. La buena dirección de los datos de inflación ha provocado que el mercado descuente una relajación en las subidas de tipos de interés e, incluso, dos bajadas de tipos para finales de 2023 en los EE. UU. Este aspecto lógicamente ha favorecido a los activos financieros, ya que implica unas tasas de descuento más bajas para los cash flows futuros (o, al menos, la estabilización de esta tasa que no paraba de subir siguiendo las decisiones de los bancos centrales) y también menos probabilidades de entrar en recesión (por la menor presión financiera a empresas, familias y gobiernos).

Si bien seguimos pensando que los datos de inflación deberían permanecer contenidos en los próximos meses, a medio y largo plazo no lo tenemos tan claro. El mercado anticipa una vuelta a niveles de inflación en línea con los de la última década y, desde Gestión de Carteras de MoraBanc, pensamos que hay riesgos claramente al alza. Al fin y al cabo, (1) el mundo sigue avanzando hacia una situación actual de déficit en la mayoría de los mercados de materias primas y energía, (2) el proceso de globalización en muchos casos se está revirtiendo y (3) la historia nos indica que cuando la inflación supera el 5-7% suele tardar años en normalizarse por debajo del 3%.

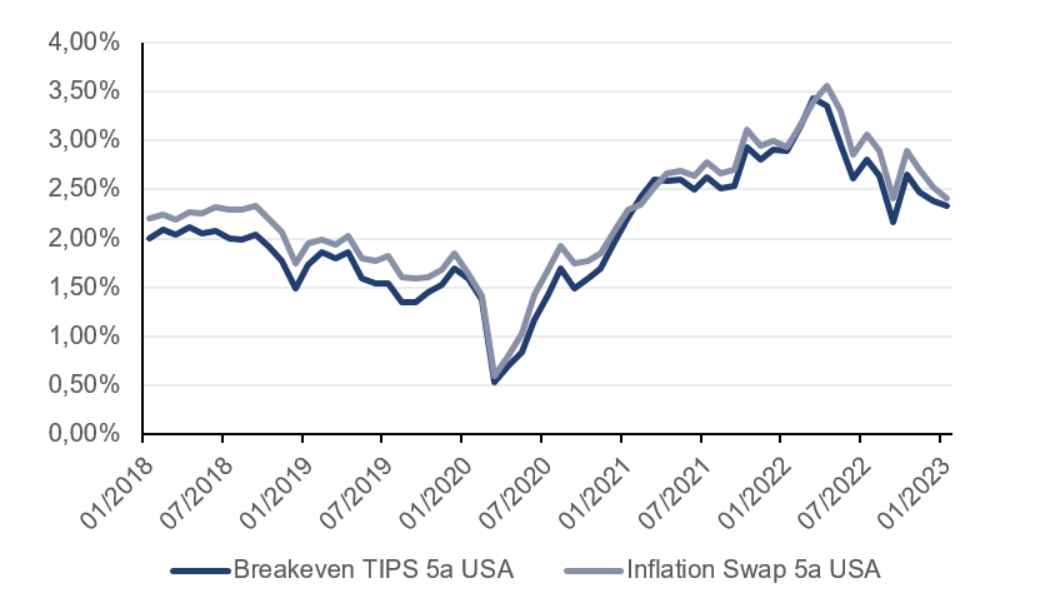

Precio de mercado de cobertura de inflación a 5 años en los EE. UU. y cotización implícita de los bonos cubiertos de inflación a 5 años en los EE. UU.

Fuente: Bloomberg

Y mientras tanto China normaliza la política de covid 0

De forma repentina y en solo dos meses, China ha aflojado las políticas restrictivas sociales y de movilidad. Esta normalización está reactivando la movilidad en el país y previsiblemente veremos un repunte de la actividad económica; el consenso del mercado vuelve a prever crecimientos más alineados con la situación precovid (+5% anual).

Después de dos años en los que tanto la bolsa china como la de emergentes han sufrido caídas muy relevantes, en los últimos meses de 2022, así como el inicio de año, han reflejado un cambio de tendencia importante. Sin tener mucha certeza sobre el rendimiento de ambos activos a corto plazo, en horizontes más largos pensamos que la renta variable emergente debería ofrecer buenos rendimientos teniendo en cuenta los niveles de valoración actuales deprimidos (11x P/E previsión próximos 12 m), que contrastan con valoraciones más exigentes de mercados occidentales como el norteamericano (17x).

Después de un 2022 especialmente malo para la mayoría de activos, el 2023 ha comenzado con un tono más favorable. Si bien es cierto que, desde Gestión de Carteras, hemos reducido ligeramente los niveles de inversión en renta variable, por lo general seguimos invertidos. A pesar de los recientes repuntes, nuestro trabajo es menos difícil hoy que a principios de 2022, cuando la gran mayoría de activos estaban caros desde un punto de vista de valoración. A pesar de los buenos resultados de los últimos meses, muchos activos de renta fija ofrecen valor y tienen perspectivas de retorno favorables a medio plazo. Por su parte, la renta variable se ha abaratado después de las caídas de 2022, lo que provoca que, a la hora de construir carteras, tengamos unas perspectivas de retorno claramente mejores, con especial énfasis en aquellas carteras más conservadoras, mayoritariamente compuestas por activos de renta fija. A modo de ejemplo, en las carteras gestionadas por MoraBanc estamos sobreponderando activos como los bonos ligados a la inflación de corta duración, la renta variable emergente o las pequeñas compañías japonesas; son activos que cotizan a niveles deprimidos en un contexto histórico, pero pensamos que tienen buenas perspectivas de rendimiento a futuro.