Balance de los mercados del mes de agosto

11 Septiembre de 2023

Agosto ha sido un mes de recogida de beneficios en las bolsas. El Euro Stoxx 50 ha caído un -3,90%, el S&P 500 ha cerrado con una pérdida de -1,77% y el MSCI World ha caído un -2,2%.

Los mercados de países desarrollados se han comportado ligeramente mejor que los de los países emergentes y las bolsas estadounidenses se han comportado mejor que las de Europa. En Europa, destaca el IBEX 35 con la menor caída (-1,41%).

Por estilos, las acciones de «crecimiento» en Estados Unidos y las de «valor» en Europa son las que menos han caído. Y por sectores, en Europa, el sector farmacéutico ha liderado los sectores defensivos y, entre los sectores cíclicos, ha destacado el sector de la energía (que había sido el más castigado del año).

Durante el mes de agosto, los indicadores adelantados de actividad dibujaron una desaceleración a ambos lados del Atlántico. En Europa, los PMI siguen deteriorándose, el PMI compuesto se situó en 47, por debajo de 50 (umbral que anticipa la contracción de la actividad económica) por tercer mes consecutivo (PMI manufacturero en 43,7 y PMI servicios en 48,3). En la eurozona destaca el deterioro del sector servicios, que ha estado sosteniendo la actividad de la región en los últimos meses. En Estados Unidos, el ISM manufacturero se mantuvo en torno a 46 (9 meses consecutivos por debajo de 50) y el del sector de servicios retrocedió hasta 52,7, frente al 53,9 anterior.

Los indicadores de confianza del consumidor también retrocedieron en ambas zonas geográficas; concretamente, destaca la caída de la confianza del consumidor en Estados Unidos, afectada de forma significativa por las expectativas.

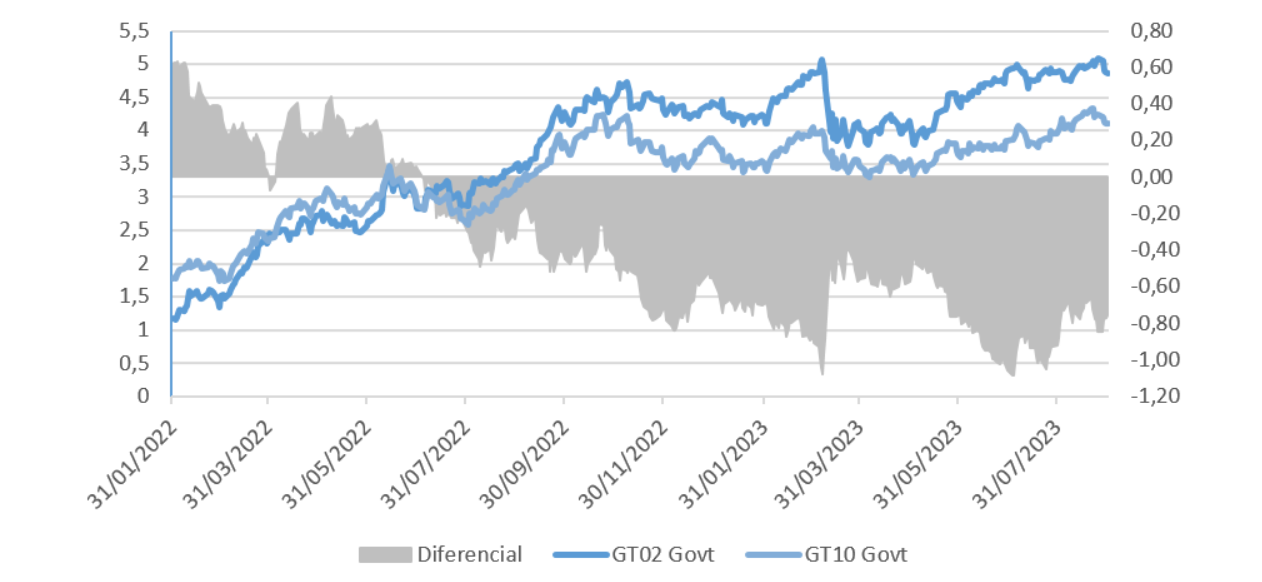

En renta fija, destaca el repunte de las rentabilidades a mediados de agosto, que llegó a alcanzar niveles para el bono estadounidense a 10 años del 4,33% y del 2,70% para el Bund alemán a 10 años, lo que afectó a las rentabilidades de las estrategias de renta fija de larga duración. Sin embargo, a final de mes, este movimiento se ha revertido prácticamente; la referencia estadounidense se sitúa en el 4,11%, y la referencia europea, en el 2,46%.

Bono a 2 y 10 años estadounidense

Por parte de los bancos centrales, la presidenta del Banco Central Europeo, Christine Lagarde, en su intervención en Jackson Hole, en el simposio anual de la Fed, se sumó al discurso de los distintos miembros de la Reserva Federal, incidiendo en la necesidad de luchar contra la inflación, aunque sea necesario continuar con las subidas de tipos de interés. En su discurso, la presidenta insistió en la necesidad de mantener el objetivo de inflación del 2%, y no mostró ninguna intención de frenar el endurecimiento monetario antes de que se produzca un avance muy claro hacia el final de la inflación. Las declaraciones de la Fed siguieron la misma línea, no quieren precipitarse a la hora de suavizar la política monetaria.

La inflación en Estados Unidos se situó en julio en un 3,2%, frente al 3,0% de junio, y la inflación subyacente en un 4,7%, frente al 4,8% anterior. En la eurozona, el índice de precios al consumo (IPC) de agosto se mantuvo en el mismo nivel que el mes anterior, un 5,3% interanual, aunque se esperaba una moderación hasta el 5,1%. El repunte de la inflación en economías como Francia, Italia y España no lo ha permitido.