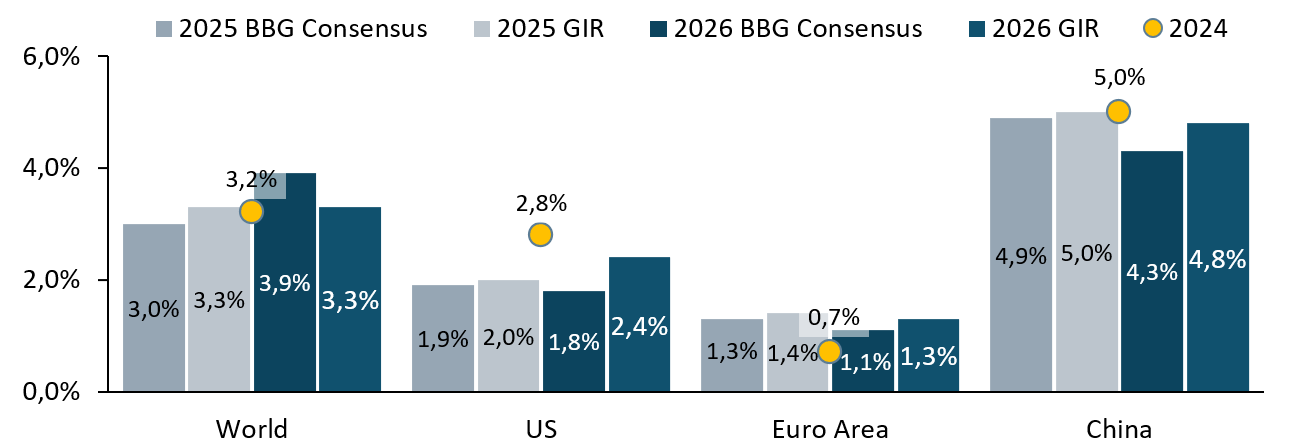

L'année 2025 s'avère être une période marquée par l'optimisme des investisseurs. Malgré la présence de risques géopolitiques et un contexte de politique monétaire en transition, les principales classes d'actifs ont maintenu une performance positive, avec des records historiques pour les revenus variables, des flux importants vers les actifs de risque et une forte demande pour les actifs alternatifs tels que l'or.

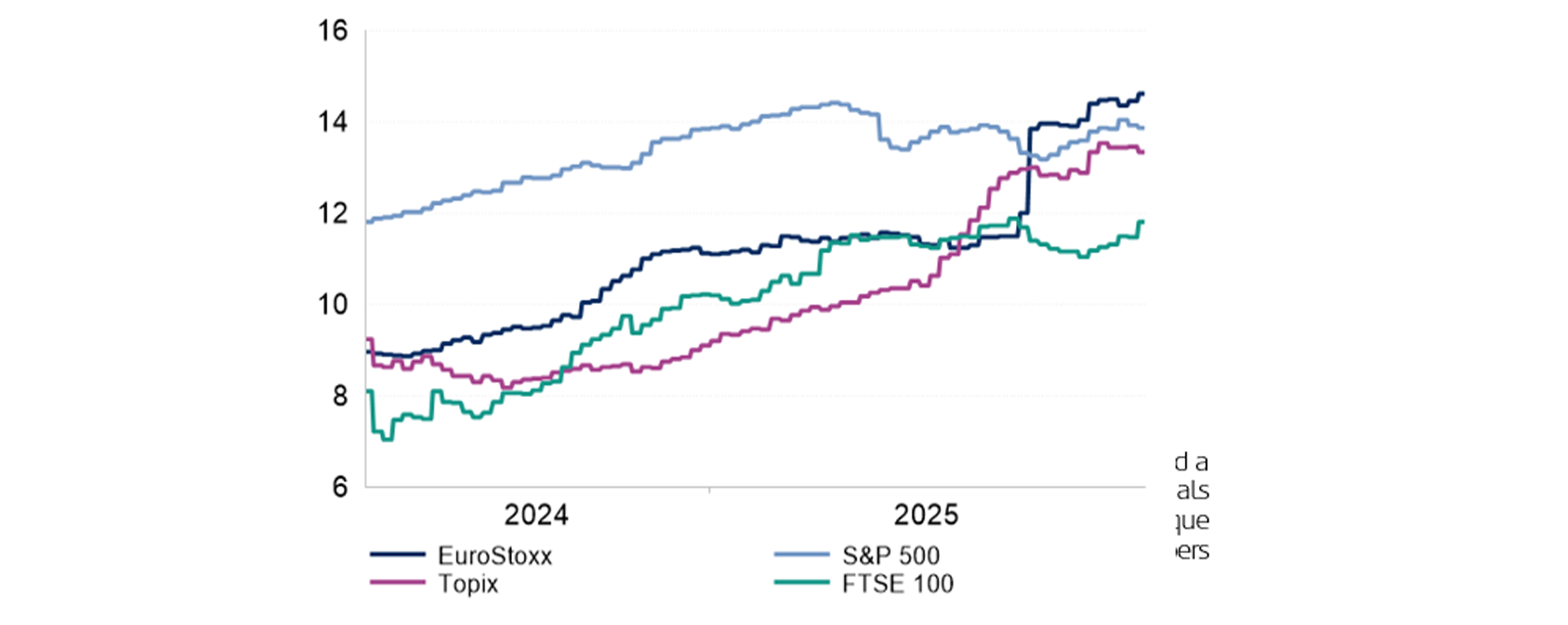

Les marchés boursiers restent à des niveaux très élevés, reflétant la confiance des investisseurs dans un scénario de croissance stable et d'inflation maîtrisée.

Malgré cet optimisme, la volatilité transversale continue d'être une caractéristique distinctive des marchés actuels. Aux États-Unis, les préoccupations portent sur les valorisations élevées et la viabilité de la dette publique, tandis qu'en Europe, l'accent est mis sur la politique budgétaire expansionniste et son potentiel pour relancer la croissance.