El pasado fin de semana, por primera vez desde que comenzó la primavera, podíamos disfrutar de cálidos rayos de sol. Lo más comentado en cada rincón del país era: «¡Por fin! ¡Qué largo se ha hecho el invierno!».

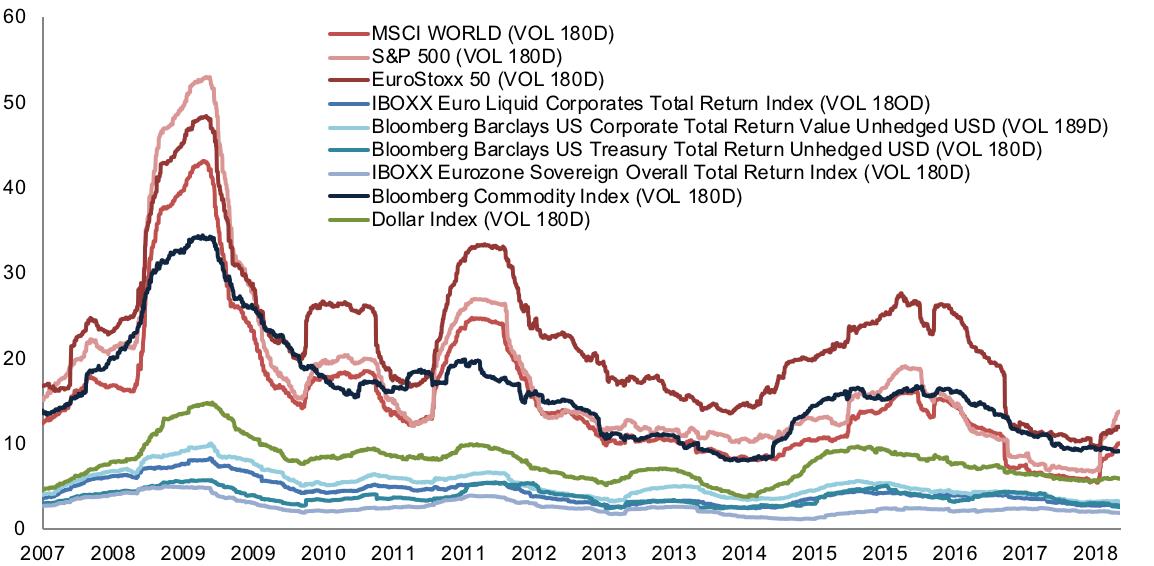

Les seré franco: lo mismo me ha sucedido a mí con la volatilidad (medida comúnmente aceptada para medir el riesgo de mercado). Después de años en los que, sobre todo las bolsas norteamericanas, nos han dado ejemplo de calma relativa y retornos estables, el primer trimestre del año se ha caracterizado por el incremento del riesgo implícito en diversos activos, principalmente en el mercado de renta variable. Y es de agradecer. Muchos de ustedes se sorprenderán, pero vivíamos un entorno de euforia que podía traducirse en serios problemas futuros, incluso en las economías domésticas. Los arquitectos de carteras se nutren principalmente de expectativas de rentabilidad y riesgo para dar forma a las propuestas que llegan a los clientes. En la medida que el riesgo estaba históricamente bajo, solo aquellas casas conscientes de que dichos niveles no eran normales pudieron mantener a sus clientes correctamente perfilados en la primera parte del año. Este aviso a navegantes debe servir para que la industria recalibre los inputs a futuro y preserve de mejor manera el capital de todos los inversores.