Perspectives économiques pour 2023

10 January de 2023

L’inflation reste la principale préoccupation mondiale, même dans un contexte de dynamiques géopolitiques complexes qui comprend, entre autres, des conflits militaires en Ukraine et une tension territoriale entre la Chine et Taïwan. L’évolution de l’inflation et les réponses adaptées des banques centrales devraient rester le thème dominant en 2023.

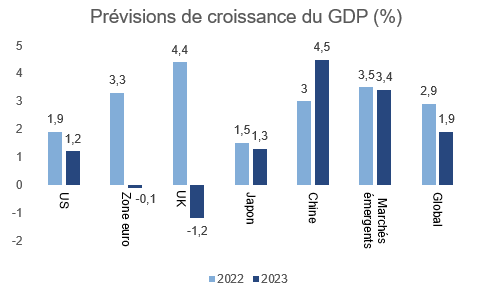

Compte tenu de l’interaction entre l’inflation et la politique monétaire, beaucoup envisagent une récession, comme conséquence du durcissement des conditions financières. Une récession est moins probable aux États-Unis en raison de la bonne santé du système financier, de la forte demande de main-d’œuvre et de la robustesse du secteur privé. Dans la zone euro et au Royaume-Uni, la sensibilité accrue à l’approvisionnement énergétique externe rend probable une récession.

En 2023, les principales banques centrales devraient donner la priorité à la stabilité des prix. Le ralentissement de la croissance semble avéré, même si les prévisions varient selon les régions. En Europe, nous pensons que la crise énergétique va inévitablement frapper plus fort. En revanche, la croissance américaine pourrait dépendre davantage du comportement des consommateurs et des entreprises. Dans le même temps, l’assouplissement de la politique et la réouverture progressive pourraient avoir un impact clair sur les perspectives de croissance de la Chine.

Les marchés boursiers mondiaux de revenu variable risquent d’être confrontés à une certaine volatilité jusqu’à ce que la combinaison de la croissance et de l’inflation s’améliore et que les banques centrales changent leurs stratégies de manière explicite. À court terme, les entreprises ont privilégié la protection de leurs marges bénéficiaires par rapport à leurs revenus.

Comme cela a été le cas en 2022, la tendance des rendements mondiaux à évoluer en fonction des politiques des banques centrales constitue le principal scénario. Ces orientations continueront d’être dictées par la persistance de la croissance et par l’inflation. Les taux d’intérêt américains devraient atteindre un pic au premier semestre 2023, mais une inflation plus élevée que prévu pourrait entraîner une hausse des taux. Dans la zone euro et au Royaume-Uni, les taux d’intérêt restent liés aux perspectives en matière de prix de l’énergie et à la sévérité des récessions.

Les prix mondiaux de l’énergie ont reculé par rapport aux sommets récents, ce qui laisse penser que leur contribution à l’inflation globale pourrait diminuer à l’avenir. Toutefois, avec les hausses de prix liées au contexte géopolitique et des niveaux de stocks plutôt limités, les risques potentiels sont à la hausse.

Concernant l’Asie, l’économie de la Chine semble prête à se redresser, soutenue par un nouvel assouplissement de sa politique dans les mois à venir. Le pays connaît actuellement son rythme de croissance le plus lent depuis près de cinq décennies, dans un contexte de difficultés importantes du secteur de l’immobilier et de la dynamique de la politique « zéro Covid ». 2023 devrait être l’année de la réouverture progressive de l’économie.

Les perspectives pour les marchés émergents en 2023 sont confrontées au ralentissement de la croissance, à l’inflation élevée, à un dollar américain fort, au niveau élevé des taux américains et à un risque géopolitique accru. Dans le même temps, même si les valorisations des actifs émergents ont baissé, elles restent chères. Cependant, tous les pays émergents ne sont pas vulnérables de la même manière.

Conclusion : La grande question pour 2023 est de savoir si les banques centrales seront capables de ramener l’inflation à des niveaux plus acceptables sans récession, ou du moins sans récession profonde. Bien qu’il soit probable que le rythme des hausses de taux se stabilise aux États-Unis, l’inflation élevée pourrait conduire la Fed à augmenter ses taux plus souvent et plus longtemps. Nous pensons qu’il est probable que la Banque d’Angleterre et la BCE suivent son exemple. Par conséquent, les perspectives pour 2023 comportent des risques significatifs qui pourraient entraîner de la volatilité sur les marchés.

Source : Goldman Sachs Global Investment Research et Goldman Sachs Asset Management (30/11/2022)