Perspectives de marché

8 May de 2023

En avril, après l’ébranlement des marchés boursiers à cause de la forte volatilité provoquée par la crise financière qui a commencé aux États Unis et sa récupération postérieure, les indices continuent d’être positifs : l’Euro Stoxx 50 a augmenté pendant le mois d’avril de 1,027 % (du 31/03/2023 au 28/04/2023) et le S&P 500 jusqu’à 1,46 % (du 31/03/2023 au 28/04/2023).

Macroéconomie et politique monétaire

Une croissance faible est attendue aux États Unis comme conséquence d’une politique monétaire encore restrictive, mais aussi à cause de l’impact de la crise bancaire qui aura des conséquences sur la concession de crédits et aura donc un impact sur la croissance.

Dans la zone euro, on s’attend aussi à une croissance plus faible et, en ce sens, on s’attend à ce que les deux économies croissent en 2023 en dessous de la tendance, avec un risque élevé de légère récession. La croissance globale devrait bénéficier de l’amélioration de la croissance de la Chine (avec une prévision de 5,5 %-6 % en 2023, grâce à la réouverture et à la politique de soutien).

On espère une modération de l’inflation, mais elle se maintiendra relativement élevée à court terme, et en particulier, en Europe et au Royaume Uni. Aux États Unis, l’inflation devrait se modérer en 2023, mais les risques à court terme d’une inflation élevée persistent, compte tenu de la force des services de base et d’une légère augmentation dans le prix des automobiles d’occasion.

Apparemment, les banques centrales devront continuer leur politique monétaire restrictive, tout en l’associant aux outils nécessaires afin de maintenir la stabilité du système financier. Il semble cependant que nous nous trouvions à la fin de la politique de durcissement aux États Unis, la Réserve Fédérale l’a insinuée après la réunion du mois de mai où elle a augmenté les taux de 25pb, les situant dans la plage de 5 %-5,25 % maximum depuis 2007 et ouvre la porte à la fin du cycle d’augmentation des taux.

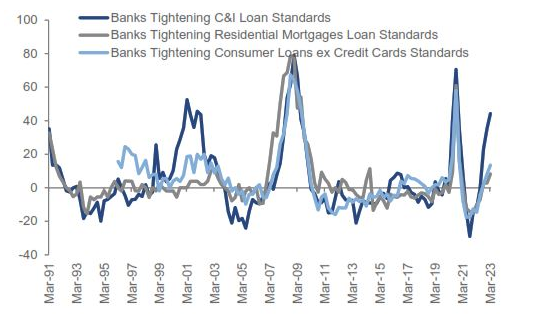

Impact potentiel du durcissement des modèles de crédits sur la croissance du PIB aux USA

Les préoccupations récentes autour du système bancaire sont principalement dues à trois facteurs :

- Le décalage de la durée: les échéances des investissements bancaires sont longues et les banques ont souffert des pertes significatives sur le marché au fur et à mesure que les taux d’intérêts ont augmenté.

- La fuite de dépôts: compte tenu des intérêts plus bas qu’offrent les dépôts bancaires, les clients sont passés de dépôts bancaires aux fonds d’investissement du marché monétaire, qui cèdent plus rapidement aux montées des taux d’intérêt et qui génèrent un plus grand rendement. Par conséquent, les banques peuvent perdre des dépôts ou doivent offrir un taux d’intérêt plus élevé, ce qui peut avoir des conséquences sur le rendement et les futurs prêts.

- Les pertes de prêts: les incertitudes concernant les prêts immobiliers commerciaux (commercial real estate ou CRE, en anglais) dues à des taux d’intérêt élevés, des coûts de refinancement plus élevés et une sensibilité accrue à la dette flottante ont généré des préoccupations autour des banques régionales, du fait qu’elles sont plus amplement exposées face aux CRE.

Du fait de la politique monétaire plus restrictive et des préoccupations du secteur bancaire, il est probable que les modèles de crédits soient plus restrictifs, ce qui pourrait réduire entre 50 et 100 pb la croissance du PIB cette année.

Si le durcissement des modèles de crédit s’accélère au-delà des CRE, l’impact sur la croissance pourrait être plus important.

Les banques durcissent leurs conditions de prêt

Source : Multi Asset Solutions Goldman Sachs, Global Investment Research Goldman Sachs, Bank of America Merryll Lynch, Ivashina & Scharfstein (2010) et Haver Analytics

Revenu variable

Le risque d’une baisse s’est maintenue élevée à cause de la grande incertitude macroéconomique, politique et des bénéfices des entreprises. La possible propagation de la crise bancaire régionale à l’économie en général, due à des normes de prêt bancaire plus restrictives peut finir par affecter les perspectives de croissance économique et augmenter le risque de récession. Jusqu’à présent, le revenu variable a relativement bien résisté malgré les vents contraires. Les secteurs ayant subi une forte pression sont les plus vulnérables.

Dans un contexte important d’incertitude, où les fondements de la microéconomie sont faibles, nous maintenons notre position de prudence et de sous-pondération du revenu variable.

Revenu fixe

Le revenu fixe a régulé des taux moins élevés, et les rendements se sont modérés.

Les spread de crédit qui se sont élargis avec l’instabilité financière provoquée par la faillite de Silicon Valley Bank ont créé des opportunités pour le crédit investment grade. Malgré des écarts modérés pendant le mois d’avril, nous continuons à penser qu’il serait intéressant de continuer à construire un portefeuille de dette corporative de grande qualité.