Perspectives de marché Février 2024

6 February de 2024

Le mois de janvier a commencé dans l’incertitude sur les principaux marchés, mais au fil des jours, l’optimisme s’est imposé, permettant aux principales bourses des marchés de rester dans le positif. Ainsi, l’Eurostoxx 50 a gagné près de 3 % et Wall Street a terminé par une hausse plus modérée en raison de la mauvaise réception des propos du président de la Réserve fédérale le dernier jour du mois, mettant fin aux attentes de baisses de taux et provoquant des chutes généralisées. Ainsi, le S&P 500 a terminé le mois avec une hausse de 1,60 % et le Nasdaq avec une hausse de 1 %.

Les données macroéconomiques ont attiré toute l’attention ce mois, qu’il s’agisse des chiffres de l’inflation, du marché du travail américain ou du PIB. En janvier, la force du marché nord-américain et la faiblesse de la zone euro se sont à nouveau manifestées. Les banques centrales ont accaparé l’attention des analystes lors de leurs réunions à la fin du mois.

Les banques centrales

La Banque centrale européenne a été la première à faire une déclaration, maintenant les mêmes taux pour la troisième réunion consécutive, comme prévu. Elle a indiqué qu’elle prévoit de maintenir les taux d’intérêt à des niveaux restrictifs aussi longtemps que nécessaire, en fonction de l’évolution des données macroéconomiques. La réunion de la Réserve fédérale a eu lieu à la fin du mois et les taux ont été maintenus dans la fourchette entre 5,25 % et 5,5 %, comme anticipé par les analystes. La surprise est venue du ralentissement des baisses de taux d’intérêt à court terme. L’organisme a souligné le fait que « la situation économique est encore très incertaine », qu’« il est très attentif aux risques inflationnistes », et qu’il ne retire pas la menace d’une nouvelle hausse des taux si « des risques apparaissent qui entravent » la baisse de l’inflation.

Revenu fixe

Au cours du mois de janvier, les rentabilités gouvernementales ont légèrement baissé. L’obligation à 10 ans du Trésor américain a atteint des niveaux inférieurs à 4 % et l’obligation allemande de même échéance des niveaux à 2,20 %, loin des récents sommets. La même tendance a été observée dans les pays périphériques : l’obligation espagnole à 10 ans a atteint 3,10 % et l’obligation italienne 3,7 %.

Prévisions par zones géographiques

États-Unis

La croissance de l’économie nord-américaine devrait se modérer par rapport aux niveaux élevés observés au premier trimestre 2023. La baisse de l’inflation se poursuit, mais pourrait être plus volatile à court terme. Le marché attend les premières baisses de taux d’intérêt de la Fed et estime qu’il y a une probabilité de 90 % que la première ait lieu en mai.

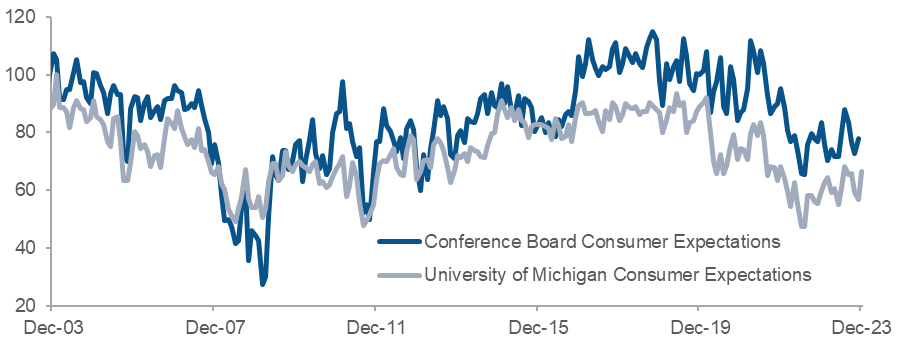

La confiance des consommateurs aux États-Unis montre des signes de reprise

Europe

Les revenus des ménages devraient être favorisés par un marché du travail solide et une inflation de plus en plus faible, mais la politique monétaire affectera de plus en plus la croissance. La politique fiscale va légèrement se resserrer et les entreprises devraient subir une certaine pression à la baisse sur les marges. L’impact de ces flux croisés devrait conduire à une croissance modérée au cours des prochains trimestres.

Japon

Une croissance solide tirée par un marché du travail solide, une amélioration du climat des affaires et une politique monétaire flexible sont attendues. L’économie est notamment soutenue par un cycle de rétroaction positive entre la hausse de l’inflation et les prévisions de croissance nominale, d’une part, et la baisse des rendements réels, d’autre part.

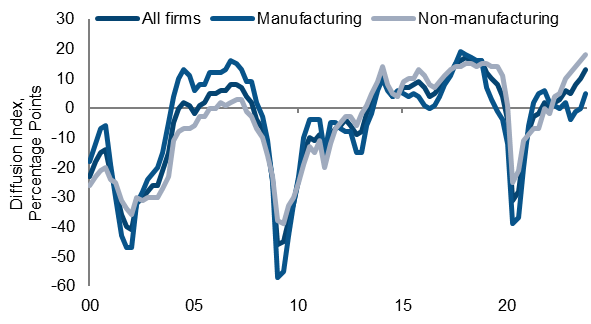

Enquête TANKAN au Japon mesurant l’activité économique et commerciale

Chine

Avec les difficultés du secteur immobilier et des exportations, la dynamique générale de croissance reste faible. Les ménages restent peu enclins à prendre des risques et les ventes de logements neufs n’ont probablement pas encore touché le fond.

Le principal risque pour la croissance reste la faible confiance des entreprises en raison de l’interventionnisme de l’État et de l’incertitude concernant de possibles changements législatifs. L’objectif de croissance du PIB de 4,5 % à 5 % pour 2024 devrait être atteint.