Perspectives de marché Mars 2024

22 March de 2024

Le mois de février s’est terminé en territoire nettement positif pour les principaux marchés, avec notamment la bonne performance du marché américain. C’est l’indice technologique Nasdaq qui a le plus progressé, de 6,12 %, tandis que le S&P 500 est légèrement en dessous, bien qu’ayant progressé de plus de 5 %. En Europe, les marchés boursiers ont également connu une forte hausse, et l’Eurostoxx a gagné près de 5 % grâce à la bonne performance de l’Italie. Du côté de l’Asie, le mois de février a encore été marqué par la bonne performance du marché boursier japonais. Le Nikkei a progressé de près de 8 % et est déjà en hausse de plus de 16 % sur l’année.

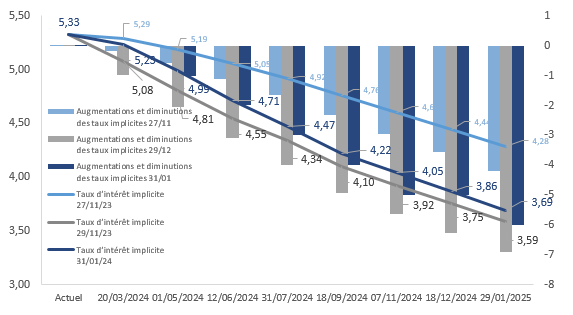

Au niveau macroéconomique, le mois de février a vu un ralentissement de l’inflation. L’IPC nord-américain, bien que décevant pour le marché, s’est modéré à 3,1 % contre 3,4 % en glissement annuel. En Europe, les chiffres pour l’Allemagne, l’Espagne et la France ont été publiés à la fin du mois de février, en prélude aux chiffres agrégés de la zone euro qui ont été publiés au début du mois de mars. Tous les chiffres de l’inflation ont plus ou moins confirmé ce ralentissement, celui de l’Allemagne s’établissant à 2,5 %, ce qui a permis au chiffre de la zone euro de s’établir à 2,6 %, se rapprochant ainsi de l’objectif de 2 % de la Banque centrale européenne. Ces données, ainsi que les chiffres de la croissance américaine, sont solides, comme en témoigne la publication de la première révision du PIB pour le 4T23, qui s’élève à 3,2 %, soutenue par les chiffres de la consommation. Dans ce contexte, la probabilité d’une réduction des taux d’intérêt par les banques centrales a diminué. Aux États-Unis, la probabilité que la première baisse de taux ait lieu en juin a augmenté, avec un pourcentage de 75 %. Il est de moins en moins probable qu’elle ait lieu lors de la réunion d’avril, avec une probabilité de 24 % seulement.

Taux d’intérêt implicites du marché aux États-Unis

Source : Bloomberg et élaboration MoraBanc

Prévisions par zones géographiques

États-Unis

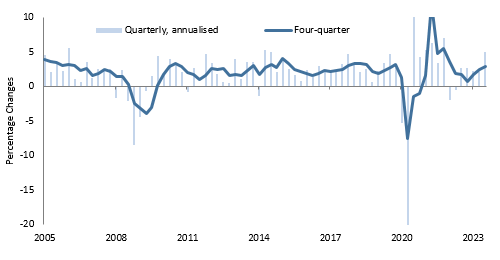

Les chances d’un atterrissage en douceur aux États-Unis ont augmenté, avec un marché du travail solide, le processus de désinflation et l’ouverture de la Fed à des réductions de taux en 2024.

En revanche, la demande devrait ralentir en raison de l’épuisement de l’épargne et de l’impact des taux d’intérêt élevés, ce qui entraînera une croissance plus modérée et plus faible que l’année dernière.

PIB des États-Unis

Source : Goldman Sachs Asset Management

Europe

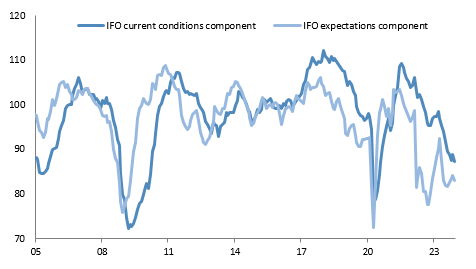

Tant l’enquête IFO sur la confiance des chefs d’entreprise que l’enquête PMI sur le sentiment dans le secteur manufacturier et dans celui des services suggèrent que la croissance devrait rester proche de zéro, et même risquer de se détériorer. Le marché du travail reste la clé des perspectives de croissance pour la zone euro, et le risque réside dans une nouvelle augmentation du taux de chômage. En revanche, la pression négative exercée par les taux d’intérêt élevés devrait progressivement s’atténuer.

Enquête IFO sur la confiance des entreprises dans la zone euro

Source : Goldman Sachs Asset Management