Perspectives de marché – Avril 2024

16 April de 2024

En mars, les principaux indices ont clôturé le mois en territoire positif, consolidant les gains du début de l’année et soulignant la bonne performance de l’Europe : l’Euro Stoxx a progressé de près de 4 %. À Wall Street, les principaux indices ont également progressé, bien qu’en retrait par rapport aux rentabilités européennes. Le S&P 500 a augmenté d’environ 3 % et le Nasdaq de 2 %. Une fois de plus, l’évolution des marchés a été marquée par les interventions des banques centrales, les chiffres de l’inflation et les conflits géopolitiques. Au cours de ce mois, deux surprises sont venues du côté des banques centrales. La première a été le relèvement des taux de la Banque centrale japonaise (BoJ), qui les a placés en territoire positif pour la première fois en 17 ans. D’autre part, la Banque centrale suisse a surpris en étant la première des grandes banques centrales à réduire ses taux d’intérêt de 25 points et à fixer le prix de l’argent à 1,5 %, faisant preuve d’optimisme dans la lutte contre l’inflation.

Macroéconomie et politique monétaire

La croissance aux États-Unis sera modérée, mais restera saine. Le risque de récession se stabilise (20-35 %) et le principal scénario est celui de l’atterrissage en douceur (Soft Landing). En Europe, la croissance restera faible, mais elle est sur le point d’atteindre son point le plus bas. Le processus de désinflation se poursuivra, mais avec une certaine volatilité à court terme. La clé de cette année sera l’assouplissement de la politique monétaire.

États-Unis : Au quatrième trimestre 2023, la croissance s’est établie à 3,2 % en glissement annuel ; en même temps, la croissance de la somme de l’offre de travail et de la productivité s’est élevée à environ 4,5 % en glissement annuel. Cela explique pourquoi le marché du travail a continué à se rééquilibrer et se trouve aujourd’hui plus ou moins au même niveau qu’en 2018-19.

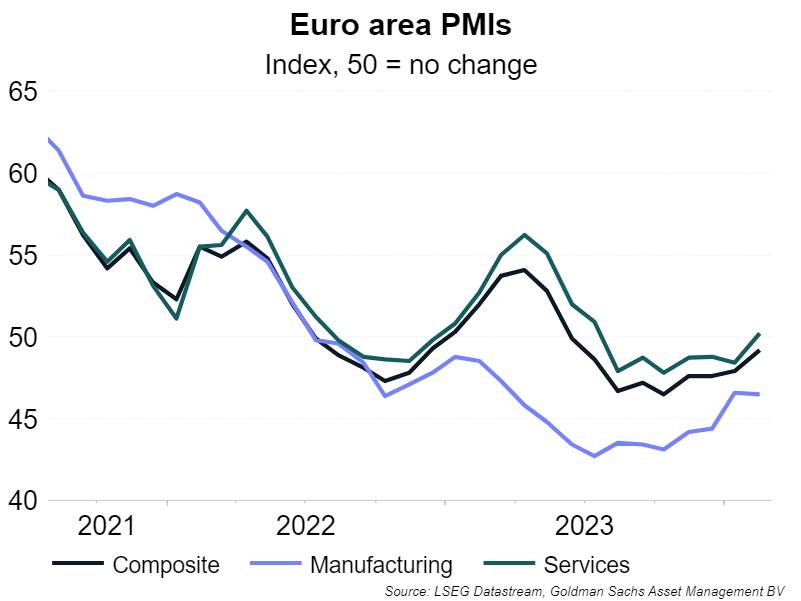

Europe : Des signes d’amélioration sont visibles en Europe depuis le début de l’année, même s’ils sont fragiles. Le PMI s’est amélioré, mais le sentiment économique a encore légèrement baissé. Malgré cela, les flux de crédit s’améliorent légèrement et la croissance des salaires réels reste supérieure à la tendance à long terme, compte tenu de la solidité du marché du travail. Tous ces éléments sont préjudiciables à une amélioration progressive de la croissance.

PMI zone euro

Source : Goldman Sachs Asset Management

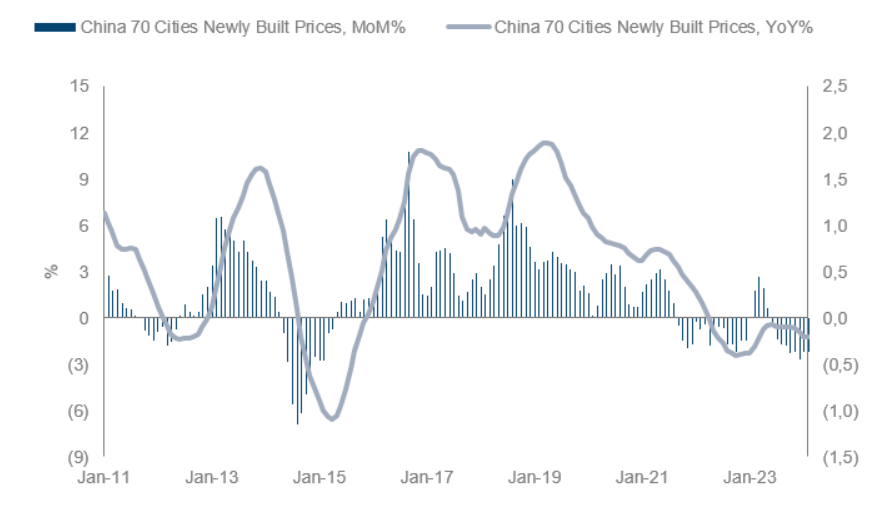

Chine : Étant donné que les secteurs les plus importants, tels que l’immobilier et les exportations, sont en difficulté, la dynamique de croissance générale reste faible. Les investisseurs chinois sont peu enclins à prendre des risques et les politiques de relance sont peu pertinentes. Le principal risque de croissance à moyen terme reste la faible confiance des entreprises, due à l’interventionnisme de l’État et à l’incertitude réglementaire.

Le prix des logements en Chine continue de baisser

Source : Goldman Sachs Asset Management

Japon : Cette année, la croissance devrait être supérieure au potentiel, grâce à la solidité du marché du travail, à l’amélioration du climat des affaires et à une politique monétaire souple. L’économie est notamment soutenue par un cycle de rétroaction positive entre la hausse de l’inflation et les prévisions de croissance nominale, d’une part, et la baisse des rendements réels, d’autre part.

Perspectives de marché

En ce qui concerne le marché des revenus variables, le scénario de désinflation, l’anticipation d’une baisse des taux d’intérêt, la possibilité d’un scénario d’atterrissage en douceur et l’accélération de la croissance des bénéfices par action constituent un scénario favorable. La croissance des bénéfices devrait continuer à se redresser cette année. Les valorisations sont élevées, mais elles concernent principalement les grandes entreprises technologiques. En effet, le sentiment des investisseurs est haussier. La position concernant le revenu variable est neutre. Par zone, nous soulignons la position positive des revenus variables mondiaux. Ce mois-ci, nous avons ramené notre position sur les revenus variables japonais à neutre, optant pour une prise de bénéfices compte tenu du changement d’orientation de la politique monétaire japonaise. Préférence pour les petites entreprises en raison de leur sous-évaluation.

En ce qui concerne les actifs à revenu fixe, nous maintenons une perspective positive, étant donné que les taux devraient baisser à moyen terme. Néanmoins, il existe un risque que l’inflation soit plus élevée à court terme, ce qui pourrait entraîner une volatilité des taux d’intérêt.

Du côté du crédit, aux États-Unis, la résilience de l’économie nord-américaine, la désinflation et les baisses de taux à venir constituent un soutien pour les actifs. Néanmoins, il existe un risque de ralentissement de la baisse des taux par la Fed et le coût du refinancement augmentera à mesure que les émissions à taux bas arriveront à échéance. Le resserrement des normes de prêt par les banques et le ralentissement attendu de la croissance nous rendent plus prudents à l’égard des crédits de moindre qualité, et nous sous-pondérons les obligations à haut rendement américaines et européennes (dont les valorisations sont historiquement très basses). En ce qui concerne le crédit Investment Grade (IG), nous restons neutres bien que les spreads de crédit soient serrés par rapport aux normes historiques. Les données macroéconomiques de la zone euro indiquent que l’économie pourrait avoir atteint son point le plus bas. Le carry reste attractif pour l’IG.