Perspectives de marché et inflation persistante

6 March de 2023

Le mois de février a été pour les marchés une période de consolidation des niveaux atteints depuis le début de l’année, bien que certaines corrections aient eu lieu. Ce mois a été marqué, ce qui devient une habitude, par les données d’inflation, et par les réunions des Banques centrales, ainsi que les interventions ultérieures de leurs membres rappelant que la bataille contre l’inflation n’est pas encore gagnée.

Croissance mondiale

Compte tenu de la prévision de ralentissement de la croissance, il existe un risque d’une récession aux États-Unis et dans la zone euro visant à réduire l’inflation à des niveaux cibles de manière durable. Malgré cela, le marché évalue de plus en plus vers la possibilité d’un soft-landing.

En Chine, les politiques de Covid zéro, les défis à relever dans le secteur de l’immobilier et les prix en hausse des matières premières ont conduit à une croissance très faible en 2022.

Cependant, une amélioration de la croissance est désormais attendue, grâce au soutien des politiques et à la réouverture de l’économie, bien qu’il existe des risques de baisse, étant donné la croissance plus lente des exportations due à une demande mondiale plus faible.

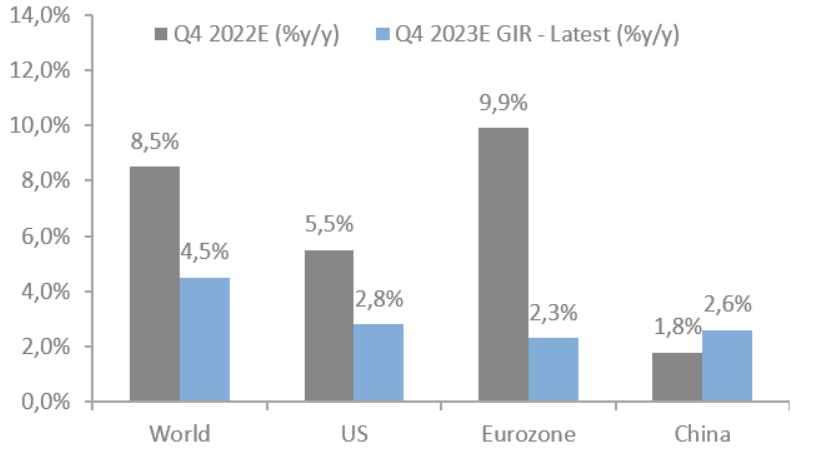

Inflation

L’inflation devrait ralentir en 2023, mais les risques d’une inflation plus marquée persistent à court terme.

Prévisions d’inflation pour 2023 par rapport à 2022

Source : Goldman Sachs Asset Management

Il semble que l’inflation sous-jacente a commencé à ralentir aux États-Unis, ralentissement favorisé par la réduction des prix des produits de base à mesure que les problèmes des chaînes d’approvisionnement s’améliorent et que la demande diminue.

Toutefois, pour que l’inflation diminue jusqu’à l’objectif de manière durable, il est nécessaire de voir un marché du travail un peu plus faible, une modération de la croissance des salaires de jusqu’à 3 – 3,5 % et une plus grande diminution des prix du logement et des loyers sur les nouveaux baux, qui se répercutent sur l’inflation officielle des loyers avec un certain décalage.

Politique monétaire

Il semble que les Banques centrales doivent continuer à appliquer une politique monétaire restrictive, dans un environnement de croissance positif pour le moment et une inflation élevée et d’autant plus après les dernières données macroéconomiques solides aux États-Unis et la tendance à la désinflation qui n’avance pas aussi vite que prévu.

La Fed comme la BCE ont augmenté les taux de 25 pb et 50 pb respectivement, lors des réunions début février, comme attendu sur les marchés.

Actuellement, les marchés fixent un taux de 5,1 % comme taxe maximale aux États-Unis au second trimestre 2023, malgré cela, une baisse des taux de 35 pb est attendue fin 2023, contrairement à la projection de la Réserve fédérale qui ne prévoit pas de baisse en 2023 et 4,1 % fin 2024.

Revenu variable

Après les fortes hausses en 2023, la vision est plus prudente concernant les obligations à revenu variable.

En alignement avec l’environnement macroéconomique, les fondamentaux des entreprises ont également été ajustés : concernant l’attente de BPA, la marge de bénéfices a évolué à la baisse.

Les bénéfices du quatrième trimestre ont été plus faibles et la croissance des bénéfices a été négative dans les principaux secteurs. Les entreprises ont réduit les attentes futures reflétant un coût plus élevé des matériaux et de la main-d’œuvre, et une demande moindre.

Dans un contexte de plus grandes incertitudes couplées à la faiblesse attendue sur les fondamentaux des entreprises, la relation rendement / risque est revue à la baisse.

Revenu fixe

Les obligations à revenu fixe ont estimé des taux d’intérêt finaux plus élevés, ce qui rend cette obligation toujours attractive, malgré la volatilité à court terme.

Une inflation persistante et des banques centrales menant des politiques agressives peuvent maintenir les taux réels à des niveaux élevés pendant plus longtemps.

Le risque d’avoir des durées importantes ne compense pas les retours dans cet environnement où de bons retours peuvent être obtenus avec des durées moyennes.