Mouvements des banques centrales

3 August de 2022

1. Mouvements des banques centrales

La BCE, qui a été de loin l’une des banques centrales les plus réticentes des pays développés à durcir sa politique monétaire, a augmenté les taux d’intérêt de 50 points de base lors de sa réunion du 21 juillet, de manière plus agressive que ce qu’elle avait initialement prévu. Par ailleurs, Mme Lagarde a défendu une approche de « réunion par réunion » pour de nouvelles hausses, augmentant ainsi sa marge de manœuvre en fonction de l’évolution des données économiques. De plus, l’approbation de l’instrument européen anti-fragmentation, dont le nom technique est IPT (Instrument de protection de transmission), a également été dévoilée. Cet outil permettra à l’organisation d’acheter la dette des pays de la zone euro dont les primes de risque sont en forte hausse.

De son côté, la réunion de la Fed a poursuivi le durcissement monétaire sans surprendre le marché, puisque l’augmentation du prix de l’argent a été fixée à 75 points de base. L’entité a fixé le taux d’intérêt officiel à 2,25 %-2,50 % par décision unanime, ce qui est considéré comme neutre pour l’économie américaine. Comme l’a fait la BCE, M. Powell a indiqué qu’ils ne fourniront pas des orientations aussi claires qu’auparavant, reconnaissant une plus grande inquiétude quant au ralentissement évident des données macroéconomiques.

2. La crainte de la récession dépasse celle de l’inflation

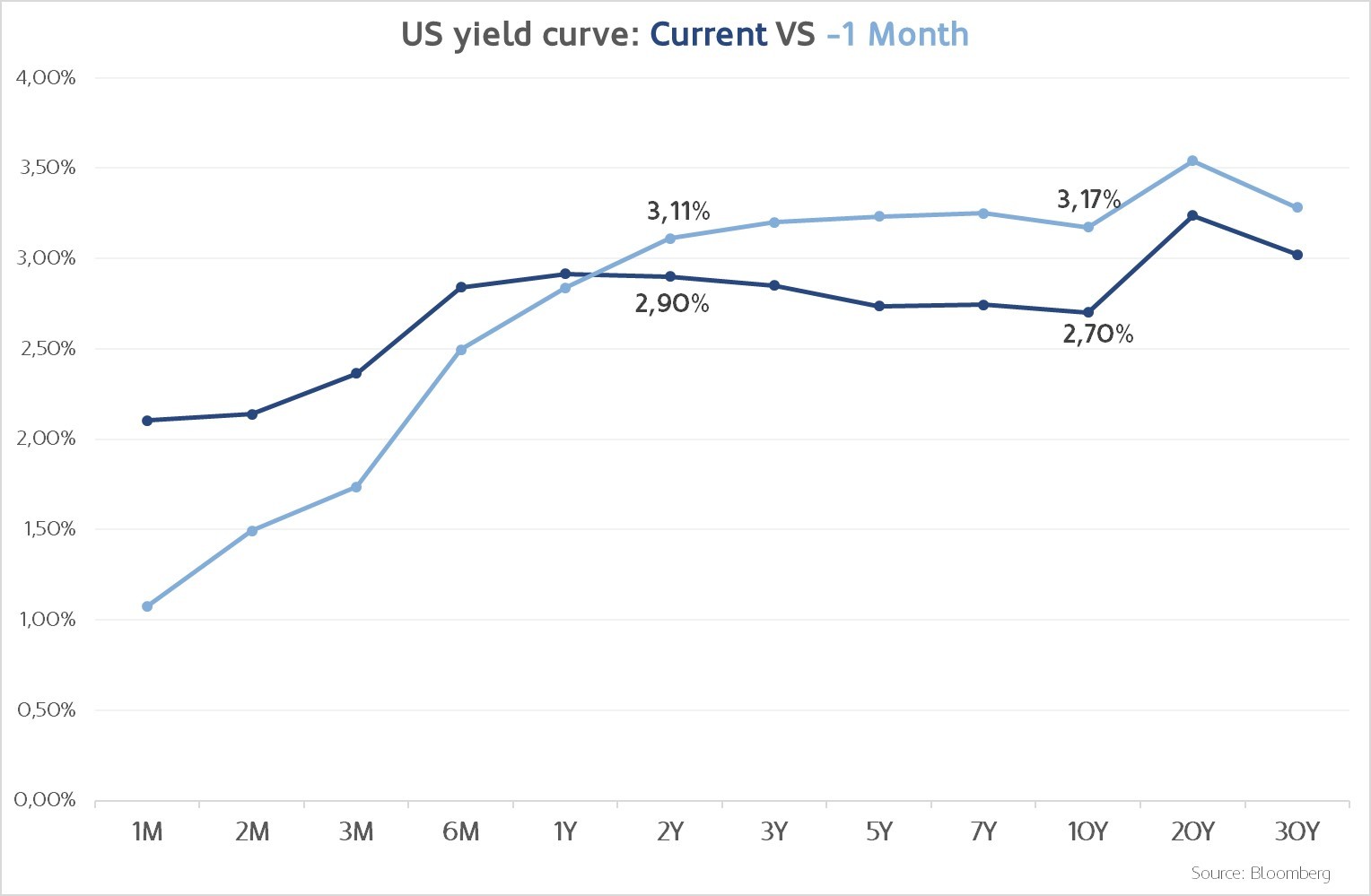

Le marché obligataire a pris en compte la probabilité plus élevée à laquelle les investisseurs attribuent un scénario de récession. Ainsi, les rendements des obligations d’État mondiales à long terme ont baissé, le Trésor américain et le Bund allemand se situant respectivement à environ 2,66 % et 0,81 %.

Aux États-Unis, on a constaté l’inversion effective de la courbe du Trésor à 2-10 ans, un phénomène connu pour sa haute fiabilité dans la prévision de récessions. L’échéance à 2 ans paie actuellement 20 points de base de plus que son homologue à 10 ans.

En revanche, les rendements des obligations italiennes ont été particulièrement sollicités à la fois par la perspective d’une hausse des taux d’intérêt en Europe et par la démission du Premier ministre Mario Draghi. L’agence de notation S&P a revu à la baisse la perspective des obligations d’État, qui est passée de positive à stable, et le rebond de la prime de risque du pays a été considérable.

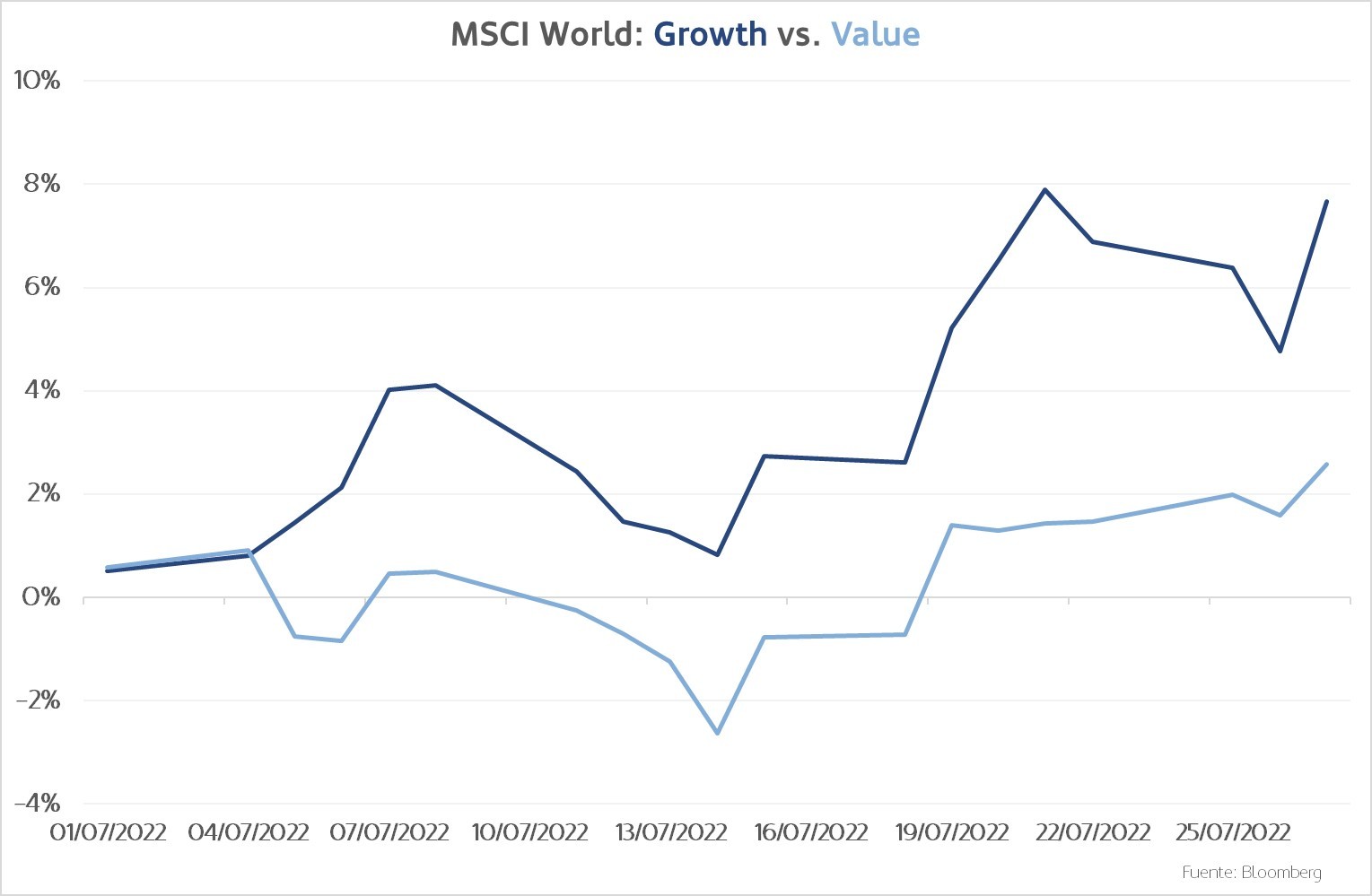

3. Le style growth regagne du terrain

Après un premier semestre frénétique, la situation du marché s’est améliorée en juillet, en donnant un répit aux secteurs les plus touchés de l’année. Les risques géopolitiques et la macroéconomie étant au second plan, les résultats des entreprises pour le deuxième trimestre ont réussi à susciter un certain optimisme.

Par secteur, on observe un certain retour à la moyenne, les secteurs de la consommation discrétionnaire et de la technologie se démarquant positivement, contrairement à l’énergie et aux matériaux. La crainte d’une récession a atténué les attentes en matière de hausse des taux d’intérêt, ce qui a profité aux entreprises dont les valorisations sont plus longues, comme les entreprises technologiques. En revanche, les petites entreprises ont enregistré des performances supérieures à celles des grandes capitalisations, contrairement à ce que nous avons constaté au cours du premier semestre.