Un début de semestre faisant craindre une éventuelle récession

18 July de 2022

Au cours des dernières semaines, nous avons vu le marché laisser momentanément de côté l’inflation pour se concentrer sur les craintes d’une éventuelle entrée en récession, que ce soit en Europe ou aux États-Unis. Cette situation a fait subir des baisses importantes aux actifs les plus sensibles au cycle économique en prévision de cette éventuelle récession.

1. Quelle serait l’incidence d’une récession sur la valeur des principaux actifs financiers : revenu variable et revenu fixe ?

Elle serait assez faible et nettement inférieure à l’impact des prix affichés à la fois par les actifs de revenu fixe traditionnels (entre -10 et -15% sur l’année) et les actifs de revenu variable (entre -15% et -25% sur l’année). Dans le cas du premier actif de référence, l’impact est entre neutre et positif, les récessions étant généralement liées à une baisse des prévisions de relèvement des taux et à un aplatissement de la courbe, ce qui implique en fin de compte un taux d’actualisation plus faible pour les coupons et le principal qui sera perçu à l’avenir. L’effet négatif provient évidemment des obligations d’entreprises où les plus hautes qualités compensent généralement la baisse des courbes souveraines, par l’augmentation des spreads de crédit, tandis que dans les émissions des entreprises les plus spéculatives ou endettées, la hausse des spreads de crédit est généralement supérieure à la compression des courbes, ce qui fait chuter ce sous-actif dans des scénarios de récession. Cependant, la réalité est que ce sous-actif en particulier a déjà en partie anticipé une récession en cumulant des chutes moyennes de 20%, que ce soit en Europe ou aux États-Unis et nous pensons que, dans tous les cas, c’est un actif qui commence à être attractif, en versant des TRI supérieurs à 7% en EUR et 9% en USD.

Et en revenu variable ? Eh bien, encore une fois, un impact mineur est escompté. Après tout, la valeur d’une entreprise n’est rien d’autre que la somme des flux de trésorerie qu’elle générera à l’avenir (c’est-à-dire les bénéfices normalisés ramenés à ce jour). Si l’on considère que traditionnellement le marché rapporte environ 15 fois les bénéfices normalisés, on peut en conclure qu’une, voire même deux mauvaises années de bénéfices, (avec trajectoire ascendante à long terme) ont un impact plutôt faible. Lors de récessions normales, la chute des bénéfices des entreprises n’excède généralement pas de plus de 20 à 30%, avec des reprises économiques rapides. Même si l’on accepte l’idée d’une chute des bénéfices au niveau mondial de 30% sur deux années, l’impact équivalent à la valeur intrinsèque des entreprises serait inférieur à 6%, en supposant un taux d’actualisation prudent de 10%.

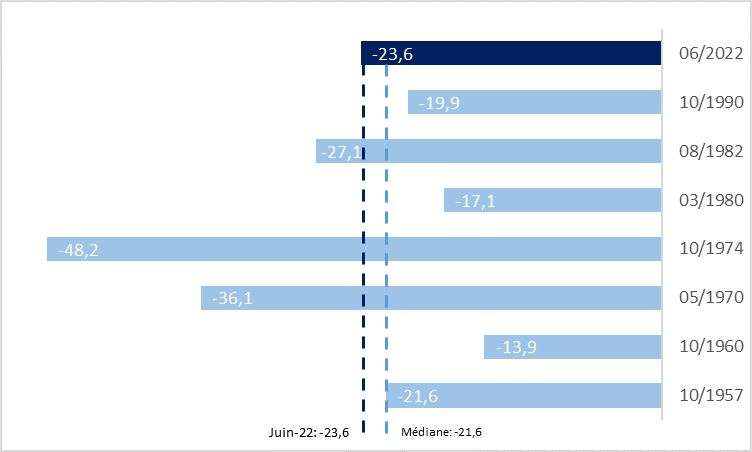

Ainsi, l’impact d’une récession normale sur la valorisation des principaux actifs financiers n’a pas grand-chose à voir avec les chutes des maximums par rapport aux minimums ; que le S&P 500 a subies et que nous montrons ci-dessous. Plus précisément, on observe que lorsque les États-Unis sont entrés en récession à la suite d’un resserrement de la politique monétaire et non à cause d’un choc externe ou de l’éclatement d’une bulle, les baisses cumulées de cet indice sont médianes et légèrement inférieures à celles déjà subies pendant l’année en cours.

Nous parlons ici d’une récession normale car, nous pensons qu’en cas d’entrée en récession (ce qui n’est pas garanti), cette dernière devrait être modérée puisque la santé financière des familles et celle des entreprises restent bonnes, avec des taux d’endettement nettement inférieurs à ceux de la grande crise financière de 2008.

Graphique 1 : S&P 500 : chute de maximums aux minimums pendant les récessions induites par un resserrement de la politique monétaire.

2. L’histoire nous raconte que, loin de réduire l’exposition aux actifs financiers, il faudrait commencer à l’augmenter

Bien qu’un scénario macroéconomique complexe, comme celui que nous vivons, puisse nous faire croire qu’il vaut mieux être en dehors des marchés financiers, la réalité est que si l’on se penche sur les données historiques, une telle stratégie révèle un risque élevé d’échec. Cette année, nous sommes entrés dans ce qu’on appelle un marché baissier après avoir accumulé des chutes de plus de 20%, des hauts aux bas. Si nous examinons toutes les fois où cela s’est produit avec l’indice S&P 500 depuis 1945, nous observons que deux ans après avoir été marqué par ce -20% de la médiane, le gain a été de 33% (le double du rendement moyen pour cet indice sur une période de deux ans). Cela ne veut pas dire que le marché ne peut pas baisser davantage, mais cela indique que, en jetant un œil sur le passé, le fait d’investir dès maintenant augmente clairement les chances d’obtenir de bons rendements à l’avenir.

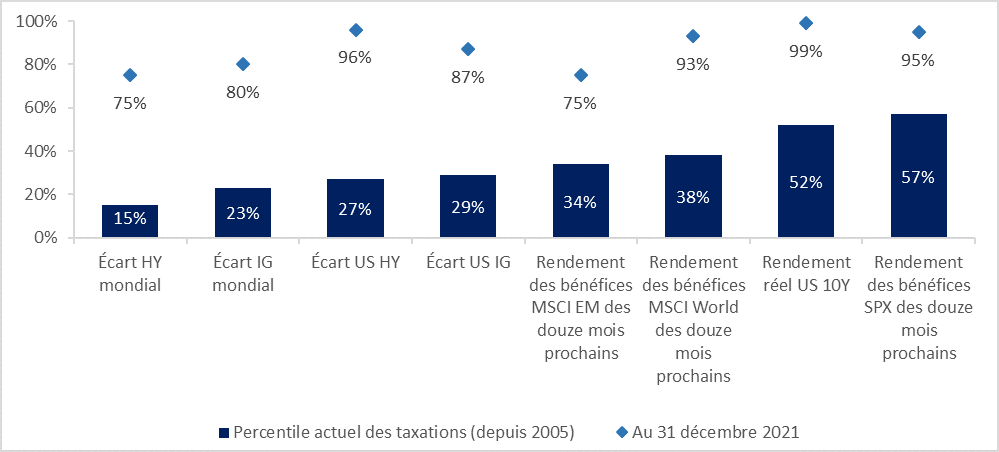

Cela signifie-t-il que nous avons déjà atteint les minimums ? Nous ne savons pas. Nous savons que les données historiques et, plus important encore, les points de départ favorables des valorisations suggèrent que les rendements à moyen terme (3 à 5 ans) par rapport aux niveaux actuels devraient être au moins satisfaisants. Comme nous le montrons ci-dessous, tous les actifs présentés se négocient en dessous de leur moyenne historique, ce qui est généralement fondamental pour générer de bons rendements à moyen terme.

Graphique 1 : Centile des valorisations des différents actifs financiers d’aujourd’hui vs la clôture de 2021 avec les données de 2005

#MoraBancExperts