Un début de trimestre volatil

14 April de 2022

Un début de trimestre volatil

Le début du deuxième trimestre de l’année a été marqué par de fortes baisses sur les marchés des revenus variables. Les actions de la FED, avec un ton plus restrictif, des chiffres d’inflation plus élevés que prévu, ainsi qu’une impasse dans les négociations entre l’Ukraine et la Russie, ont semé l’incertitude sur les marchés financiers. En Chine, une grande partie de la population a été confinée à cause des épidémies de Covid-19, accentuant davantage la pression sur le goulot d’étranglement des chaînes d’approvisionnement occidentales.

1. Matèries premères

Forte baisse des prix des matières premières, notamment du pétrole, en raison de la libération des réserves dans plusieurs pays pour augmenter l’offre actuelle de pétrole brut. Le baril de Brent a chuté de 130 $ pour se stabiliser à des niveaux de 100 $/b.

Malgré l’augmentation temporaire de l’offre de certaines matières premières, le déficit actuel, résultant du manque d’investissements au cours de la dernière décennie et de la montée des politiques environnementales contre l’exploitation de certaines matières premières, continue de faire grimper les prix des ressources naturelles, tout en les maintenant à des niveaux élevés.

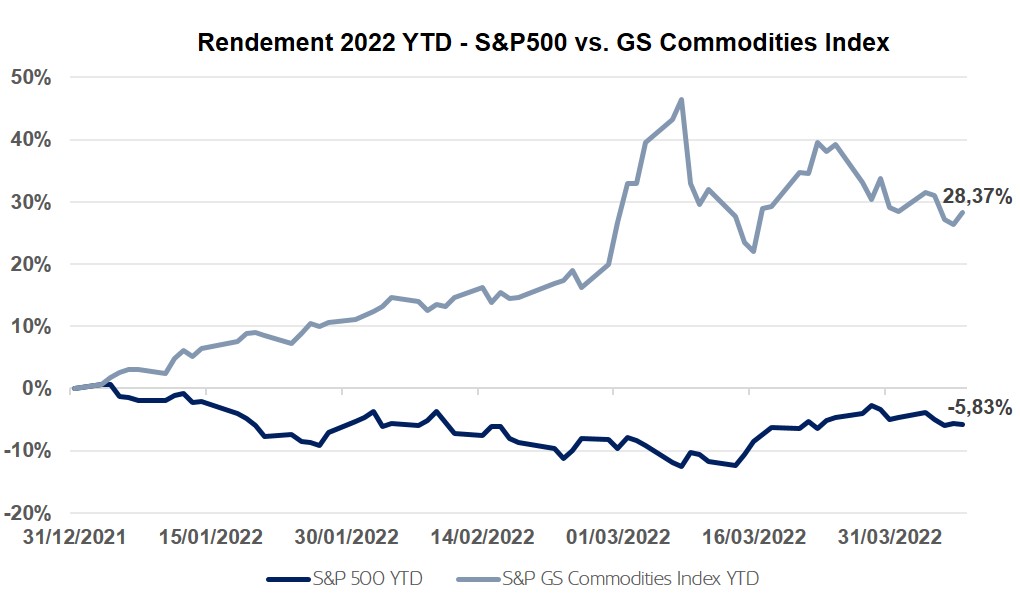

En termes d’investissement, les matières premières sont en tête des rendements annuels. Le principal indice de ressources, le S&P Goldman Sachs Commodities Index, a enregistré un gain de plus de 26 % depuis le début de l’année 2022, soit un différentiel de plus de 30 % par rapport à l’un des principaux indices américains, le S&P 500, qui a enregistré une baisse d’environ 6 % depuis le début de l’année.

2. Les banques centrales maintiennent leur politique de resserrement

Les banques centrales sont restées hawkish, et ont continué à soutenir les hausses de taux pour lutter contre l’inflation. La Réserve fédérale américaine a annoncé qu’une hausse des taux de 50 p.b. lors de sa réunion de mai était presque une réalité. En outre, elle a donné lieu à un éventuel début de réduction du bilan d’au moins 95 milliards de dollars par mois à partir de l’été.

En Europe, la BCE ne devrait pas modifier les taux d’intérêt avant la fin de l’après-midi. Le marché s’attend à une hausse de 50 points de base cette année et à trois ou quatre hausses supplémentaires en 2023.

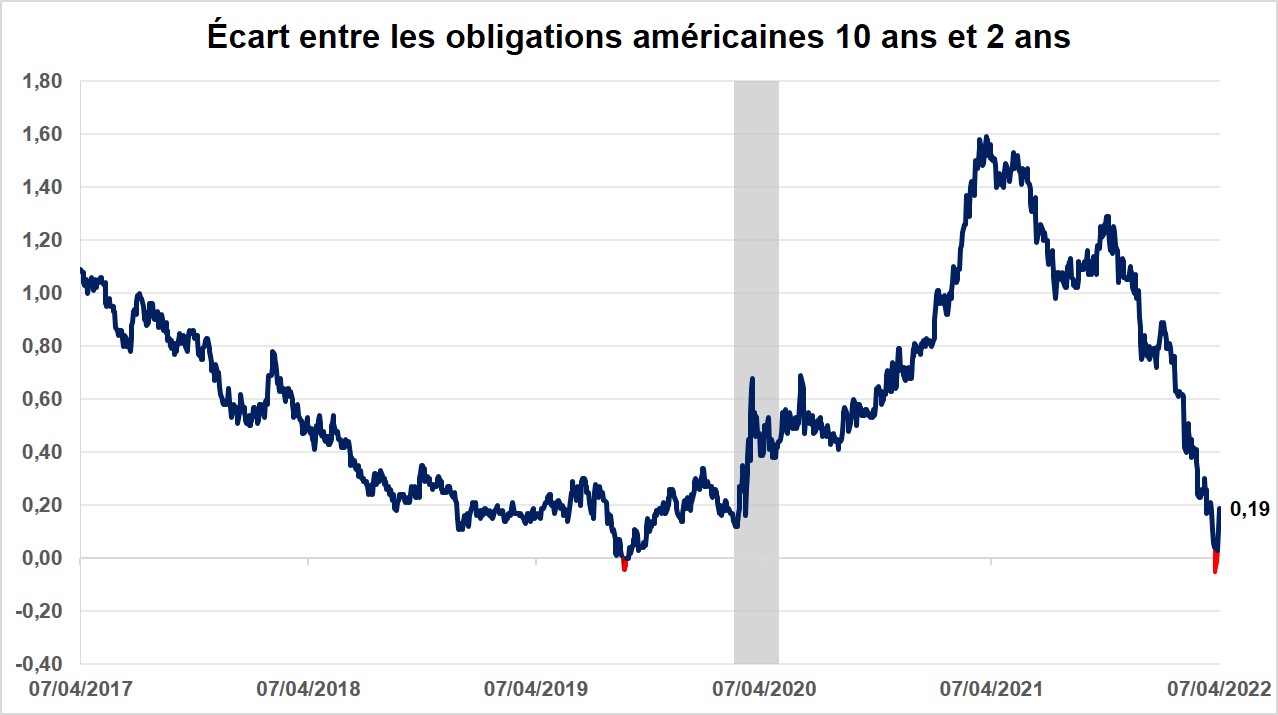

Cependant, les échéances à 2 et 10 ans de l’obligation américaine sont inversées depuis quelques jours, ce qui a provoqué une certaine tension sur les marchés des revenus variables, car c’est un indicateur de récession économique.

3. Mise à jour de la situation en Ukraine

Les négociations de paix entre l’Ukraine et la Russie sont dans l’impasse au moment où l’armée russe change d’approche et se replie vers la région du Donbass, à l’est du pays.

Les États-Unis et l’Europe continuent de fournir un soutien économique et militaire, sous forme d’armes, à l’Ukraine, qui résiste aux attaques de l’armée russe. Les sanctions économiques de la part de l’Occident se durcissent. L’Europe a annoncé une nouvelle série de mesures comprenant l’interdiction de l’entrée des navires russes dans les ports européens et l’interdiction d’importer du charbon russe à partir du mois d’août.

4. Comment nous positionnons nos portefeuilles

Dans une période comme celle-ci, où l’incertitude s’empare des marchés, la diversification des actifs du portefeuille joue un rôle essentiel. C’est pourquoi, à MoraBanc, nous recommandons de rester investi et d’avoir une exposition diversifiée à revenu fixe et à revenu variable.

En ce qui concerne les revenus fixes, la hausse généralisée des taux d’intérêt a amélioré leur attrait relatif depuis quelques mois seulement et leur rendement attendu (TRI) est de plus en plus élevé. En outre, il convient de rappeler que les revenus fixes se sont révélés être un bon moyen de décorréler les rendements des portefeuilles dans les périodes difficiles pour les actifs à risque. Nous recommandons donc de maintenir une exposition au cas où le scénario macroéconomique empirerait.

En ce qui concerne les revenus variables, nous restons positifs sur cet actif, car cette année, la croissance économique réelle devrait être supérieure à 4 %, soit bien plus que la moyenne historique. De plus, les valorisations élevées que nous visions en 2021 ont été ajustées, notamment dans les entreprises en croissance. Par secteur, nous sommes positifs dans les secteurs cycliques tels que l’énergie et les services financiers.

#MoraBancExperts