Fin de semestre incertain

4 July de 2022

Les banques centrales et l’inflation ont été les principaux acteurs du premier semestre dans un contexte inédit depuis des décennies. L’inflation est restée le thème principal, sous l’effet des tensions sur les marchés du travail, de la dynamique de la chaîne d’approvisionnement qui a réduit l’offre de nombreux matériaux clés et des tensions géopolitiques. Aux États-Unis, la Réserve fédérale a procédé au resserrement de sa politique monétaire afin de contrôler les pressions sur les prix. Les autres banques centrales ayant un poids dans l’économie mondiale sont également prêtes à faire face à l’inflation, bien qu’à un rythme différent de celui des États-Unis.

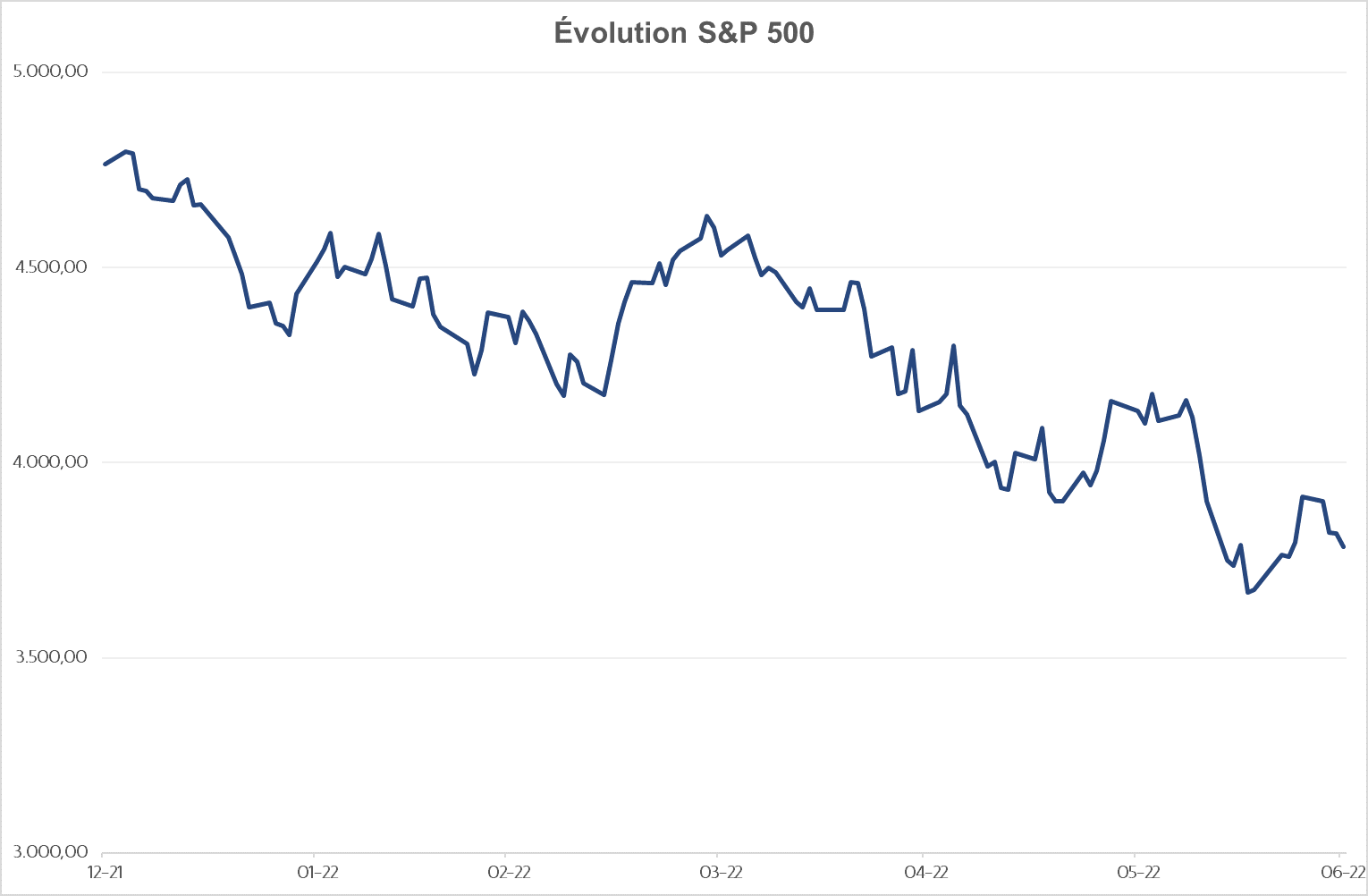

1. Le S&P 500 clôture le pire premier semestre depuis 50 ans

Le ralentissement de l’économie mondiale et la hausse agressive des taux d’intérêt de la part des banques centrales ont affecté les indices des marchés boursiers mondiaux. Les États-Unis ont été l’une des zones géographiques les plus durement touchées. Le S&P 500 a subi une baisse de -20,6 % au premier semestre, supprimant ainsi les gains réalisés en 2021. Il s’agit du pire départ pour cet indice depuis 1970, bien que les autres indices nord-américains ne soient pas loin derrière, notamment l’indice technologique Nasdaq 100, qui a enregistré des pertes de -29,5 % au premier semestre.

Graphique 1 : Évolution de l’indice S&P 500 au 30 juin 2022

Source: Bloomberg

2. Ralentissement de la croissance mondiale

Les conditions financières aux États-Unis se sont resserrées de 180 points de base en 2022, ce qui a pénalisé la croissance du PIB de 2 points de base jusqu’à la fin de l’année. Bien que des vents contraires tels que la normalisation des importations et la réouverture du secteur des services après la pandémie puissent en atténuer l’impact, la croissance du PIB aux États-Unis devrait retomber à 2,4 % en 2022. En Chine, les autorités doivent étudier attentivement l’équilibre entre leur politique de COVID zéro et la fragilité du secteur du logement et de la demande extérieure, qui déterminera l’évolution de son PIB.

3. ÉTATS-UNIS : déflateur de la consommation personnelle (PCE)

Le déflateur de la consommation personnelle est la principale référence de l’inflation de la Fed et nous constatons qu’il reste à des niveaux jamais vus depuis 1982. Cela signifie que la banque centrale a de bonnes raisons de continuer à augmenter les taux d’intérêt, le marché estimant qu’ils se situeront entre 3,25 % et 3,50 % d’ici la fin de l’année. En mai, l’indice PCE s’est stabilisé à +6,3 %, comme pour le mois précédent, mais légèrement mieux que prévu. De plus, les dépenses personnelles, qui ont diminué de -0,4 % en mai, traduisent déjà l’impact de l’inflation et de la hausse des coûts de financement sur la consommation et alimentent donc les doutes sur la croissance économique.

Tableau 1 : Évolution du PCE et des dépenses personnelles de décembre 2021 à mai 2022

Source: Bloomberg

#MoraBancExperts