Perspectives de Mercat

8 Maig de 2023

A l’abril, després que els mercats borsaris es veiessin sacsejats per la forta volatilitat a causa de la crisi financera originada als Estats Units, i la seva posterior recuperació, els índexs continuen en positiu: l’Euro Stoxx 50 ha pujat durant el mes d’abril un 1,027% (del 31/03/2023 al 28/04/2023) i l’S&P 500 fins a l’1,46% (del 31/03/2023 al 28/04/2023).

Macroeconomia i política monetària

S’espera un creixement feble als Estats Units com a conseqüència d’una política monetària encara restrictiva, però també per l’impacte de la crisi bancària, que afectarà la concessió de crèdit i, per tant, acabarà impactant en el creixement.

A la zona euro el creixement també s’espera que sigui més feble i, en aquest sentit, se suposa que totes dues economies creixeran per sota de la tendència aquest 2023, amb un alt risc de recessió lleu. El creixement global s’hauria de beneficiar de la millora de creixement a la Xina (previsió d’un 5,5%-6% el 2023, tot beneficiant-se de la reobertura i de la política de suport).

S’espera que la inflació s’anirà moderant, però encara es mantindrà relativament elevada en el curt termini, especialment a Europa i al Regne Unit. Als Estats Units, la inflació s’hauria de moderar aquest 2023, però persisteixen els riscos a curt termini d’una inflació elevada, tenint en compte la fortalesa dels serveis bàsics i un cert repunt en els preus dels automòbils de segona mà.

Aparentment, els bancs centrals hauran de continuar amb una política monetària restrictiva, tot i que combinada amb les eines necessàries per mantenir l’estabilitat en el sistema financer. Però sembla que ja estem més cap al final de la política d’enduriment als Estats Units: així ho ha donat a entendre la Reserva Federal després de la seva reunió del mes de maig en què va acabar pujant els tipus 25 pb i els situa en el rang 5%-5,25% màxims des del 2007 i obra la porta a finalitzar el cicle de pujades de tipus.

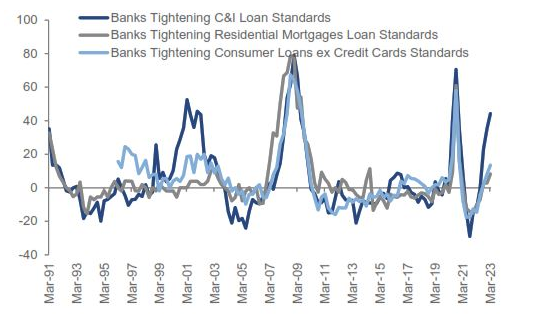

Impacte potencial de l’enduriment dels estàndards crediticis en el creixement del PIB als EUA

Les preocupacions recents al voltant del sistema bancari són degudes principalment a tres factors:

- El desajust de la durada: els bancs tenen inversions amb venciments molt llargs que han patit pèrdues significatives de mercat, a mesura que els tipus d’interès han anat augmentant.

- La fugida de dipòsits: tenint en compte uns interessos més baixos en els dipòsits bancaris, els clients estan passant dels dipòsits bancaris als fons d’inversió del mercat monetari, que recullen més ràpidament les pujades de tipus d’interès i generen un rendiment més alt. Com a conseqüència, els bancs poden perdre dipòsits o haver d’oferir un tipus d’interès més elevat, cosa que pot afectar la rendibilitat i els préstecs futurs.

- Les pèrdues en préstecs: les incerteses al voltant dels préstecs immobiliaris comercials (commercial real estate o CRE, en anglès) provocades per uns tipus més alts, uns costos de refinançament més alts i una sensibilitat més alta al deute de tipus flotant han generat preocupacions entorn dels bancs regionals, atesa la seva exposició més gran als CRE.

Com a conseqüència de la política monetària més restrictiva i de les preocupacions del sector bancari, s’espera que els estàndards crediticis siguin més estrictes, fet que podria reduir entre 50 i 100 pb el creixement del PIB aquest any.

Si l’enduriment dels estàndards crediticis s’accelera fora dels CRE, l’impacte per al creixement podria ser més important.

Els bancs endureixen les seves condicions de préstec

Font: Multi Asset Solutions Goldman Sachs, Global Investment Research Goldman Sachs, Bank of America Merryll Lynch, Ivashina & Scharfstein (2010) i Haver Analytics

Renda Variable

El risc a la baixa s’ha mantingut alt amb l’elevada incertesa macroeconòmica, política i dels beneficis de les empreses. La possible propagació de la crisi bancària regional a l’economia en general, a través d’unes normes de préstec bancari més estrictes, pot acabar afectant les perspectives de creixement econòmic i augmentar el risc de recessió. Fins ara, la renda variable ha resistit relativament bé, tot i aquests vents en contra. Els sectors altament palanquejats són els més vulnerables.

En un context de més incerteses, juntament amb la feblesa esperada en els fonamentals microeconòmics, mantenim la posició de cautela i d’infraponderació en renda variable.

Renda Fixa

La renda fixa ha posat en preu uns tipus menys elevats, i les rendibilitats s’han moderat.

Els diferencials de crèdit, que es van ampliar amb la inestabilitat financera provocada arran de la fallida del Silicon Valley Bank, han obert oportunitats en el crèdit de grau d’inversió. Tot i que les ampliacions s’han moderat durant el mes d’abril, continuem pensant que és interessant continuar construint cartera en deute corporatiu d´alta qualitat.