La volatilitat segueix marcant el ritme dels mercats

2 Maig de 2022

Tanquem el mes d’abril amb la volatilitat com a protagonista.

A la intensificació del conflicte entre Rússia i Ucraïna hi hem d’afegir els estrictes confinaments a la Xina per tal de fer front a la seva política de covid zero. És possible que aquesta situació freni el creixement global a través de menor comerç entre països, preus de l’energia encarits i condicions financeres més dures, imposades pels Bancs Centrals, els quals tenen com a objectiu principal fer front a una inflació desbocada. Aquesta última quinzena hem acudit a la presentació de resultats de les principals companyies mundials.

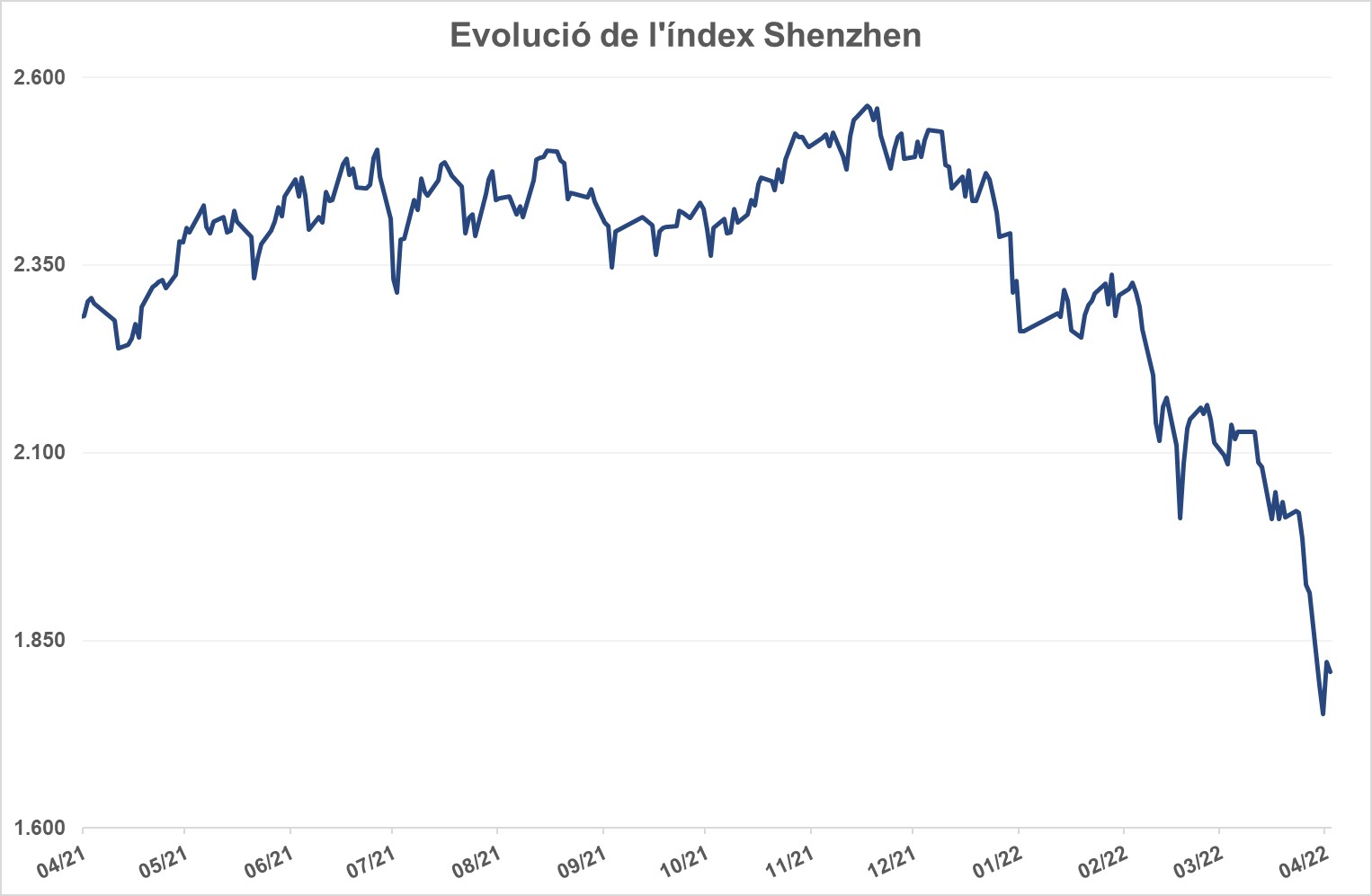

1. Nous confinaments a la Xina

En el context de la política covid zero del govern xinès, es van renovar confinaments, cada vegada més amplis, per un recent augment del nombre de contagis de covid, fet que va enfonsar als principals índex asiàtics. Xangai va ser la principal ciutat afectada per aquests confinaments i creix la preocupació dels inversors per l’impacte a l’economia global. Com més llarg siguin els confinaments, majors seran les disrupcions en l’economia i les cadenes de subministrament mundials, tenint en compte que Xangai és un centre financer, el port més gran de la Xina i proper a centres de fabricació com les províncies de Zhejiang i Jiangsu.

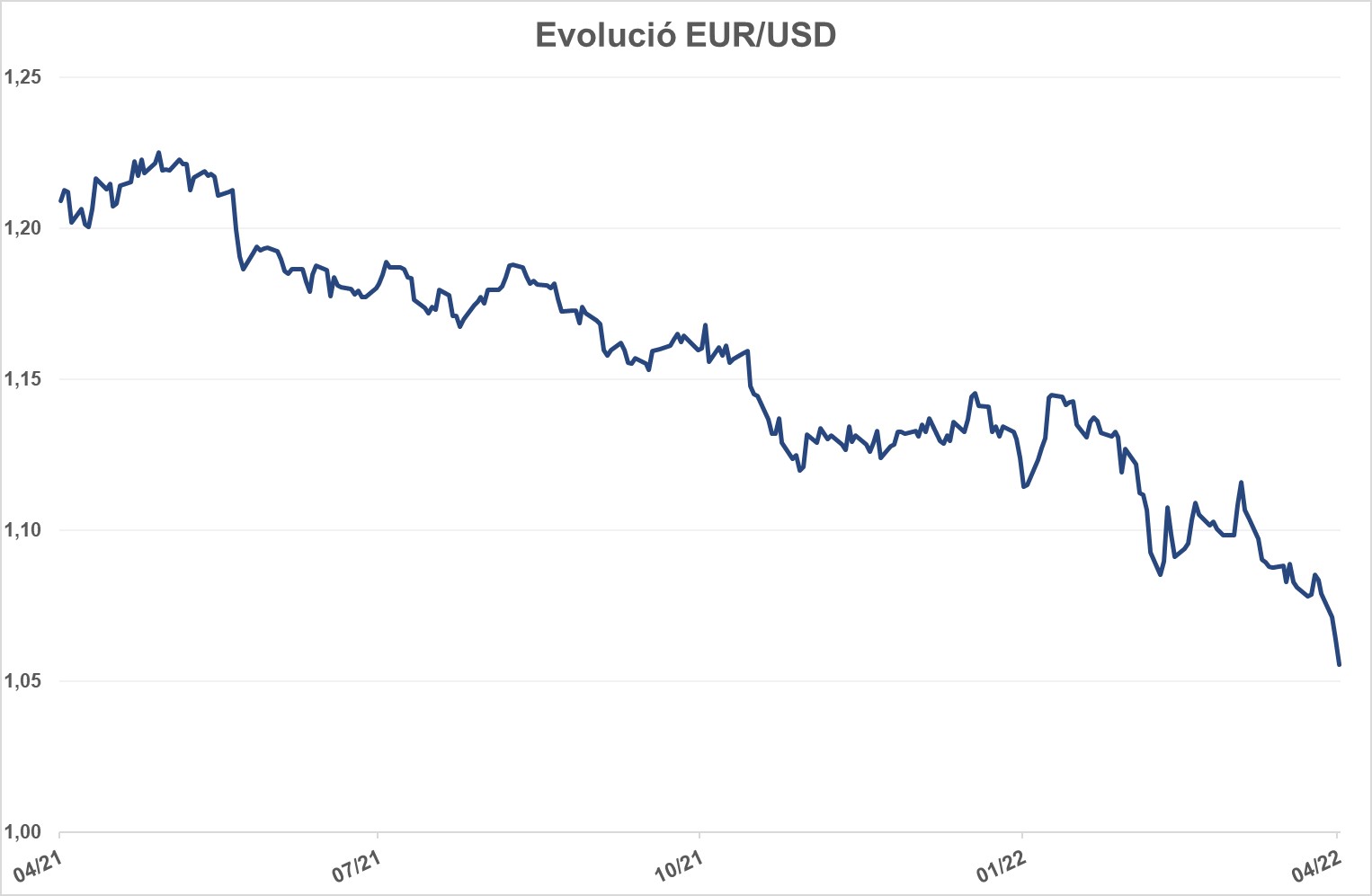

2. Dòlar a màxims i volatilitat als mercats

Els recents comentaris dels membres del Banc Central Europeu han assenyalat la possibilitat d’un augment dels tipus el pròxim mes de juliol, impulsats per les contínues pressions del cost de l’energia i de la resta de matèries primeres, les quals situen a la inflació en nivells màxims. Aquesta pujada del mes de juliol s’espera que vingui acompanyada de pujades addicionals els mesos de setembre i desembre i quatre noves pujades de tipus el 2023. Per la seva banda, la Reserva Federal dels Estats Units continuava amb els seus plans de tensionament monetari. En aquest context, el dòlar va continuar apreciant-se, marcant mínims d’1,05 respecte a l’euro. La creixent preocupació per la seguretat energètica, la qual afecta més directament a Europa, enfonsava l’euro, tot i la victòria d’Emmanuel Macron en les eleccions generals franceses que es van celebrar el passat 24 d’abril.

D’altra banda, els resultats empresarials decebedors per part de grans tecnològiques americanes com ara Alphabet, Netflix i Amazon injectaven volatilitat al mercat, en especial a l’índex Nasdaq, que va ser el gran perjudicat durant les últimes sessions.

3. Intensificació del conflicte entre Rússia i Ucraïna

Rússia feia el pas que tant es temia a Europa. La companyia Gazprom decidia tallar unilateralment el subministrament de gas a Polònia i Bulgària el passat 27 d’abril, després que els dos països no hagin acceptat pagar el gas en rubles. Mentrestant, tant els Estats Units com la Unió Europea acordaven reforçar el subministrament d’armament a Ucraïna, fins i tot Alemanya que era reticent inicialment a donar aquest suport. En aquest sentit, hi ha una gran confusió a Europa respecte a com es procedirà, a partir d’ara, amb el pagament de gas rus i si es produiran talls en el seu subministrament més enllà de Polònia i Bulgària.

#MoraBancExperts