Final de semestre incert

4 Juliol de 2022

Els bancs centrals i la inflació han estat els principals actors d’aquesta primera meitat de l’any en un context no vist des de feia dècades. La inflació ha continuat sent el tema principal, impulsada per uns mercats laborals ajustats, la dinàmica a la cadena de subministraments que ha retallat l’oferta de molts materials clau i les tensions geopolítiques. Als Estats Units, la Reserva Federal s’ha embarcat en un enduriment de la política monetària per controlar la pressió sobre els preus. La resta de bancs centrals amb pes a l’economia mundial també estan preparats per fer front a la inflació, encara que a un ritme diferent del dels Estats Units.

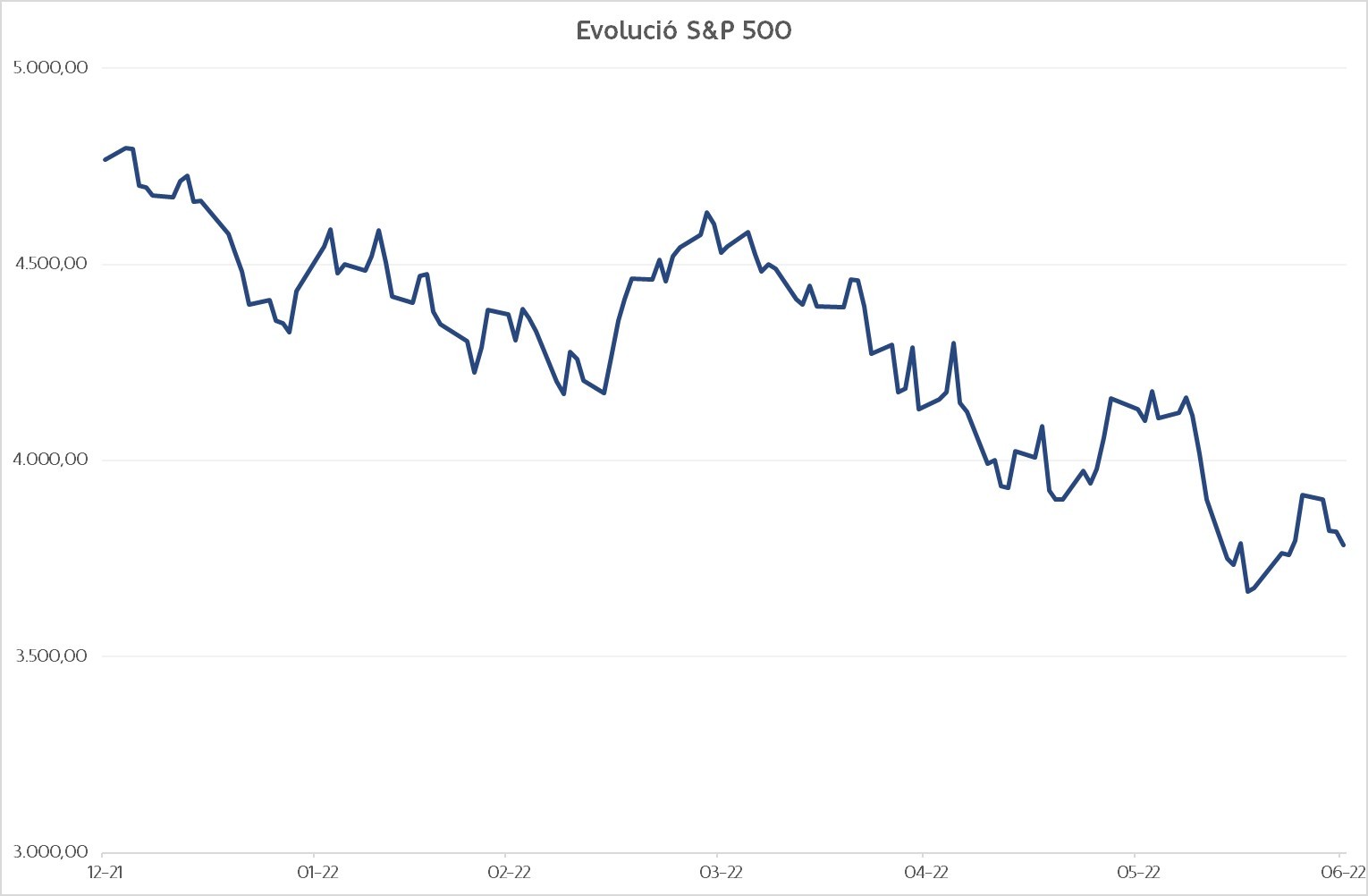

1. L’S&P 500 tanca el pitjor primer semestre en 50 anys

La desacceleració econòmica a nivell mundial i els bancs centrals apujant els tipus d’interès agressivament han perjudicat els índexs del mercat de valors globals. Una de les zones geogràfiques més perjudicades ha estat els Estats Units. L’S&P 500 ha patit una caiguda durant el primer semestre de l’any del -20,6%, que elimina els guanys del 2021. Per a aquest índex és la pitjor arrencada des de l’any 1970, tot i que la resta d’índexs nord-americans no es queden enrere, particularment l’índex tecnològic Nasdaq 100, que registra unes pèrdues el primer semestre de l’any del -29,5%.

Gràfic 1: Evolució de l’índex S&P 500 a 30 de juny del 2022

2. Alentiment del creixement global

Les condicions financeres als Estats Units s’han endurit en 180 punts bàsics durant el 2022, fet que augura un llast sobre el creixement en la xifra del PIB de 2 punts bàsics fins a final d’any. Encara que hi ha vents a favor, com la normalització de la importació i la reobertura del sector serveis després de la pandèmia que podrien esmorteir l’impacte, es preveu que el creixement sobre el PIB als Estats Units s’alenteixi fins al 2,4% el 2022. A la Xina, les autoritats han d’estudiar molt bé l’equilibri entre la política de zero COVID i la debilitat del sector de l’habitatge i de la demanda exterior, que marcaria la temperatura de l’evolució del PIB.

3. Estats Units: deflactor del consum personal (PCE)

El deflactor del consum personal és la principal referència de la inflació per a la Fed, i estem veient com es manté en nivells que no vèiem des del 1982. Això significa que el Banc Central té justificació per continuar amb la pujada de tipus, el mercat descompta que se situaran al rang de 3,25%/3,50% a finals d’aquest any. Aquest mes de maig, el PCE s’ha estabilitzat en 6,3%, igual que l’anterior, però una mica millor del que s’estima. A més, la despesa personal, que ha retrocedit -0,4% aquest mes de maig, ja reflecteix l’impacte de la inflació i uns majors costos de finançament sobre el consum i, per tant, alimenta els dubtes sobre el creixement econòmic.

Taula 1: Evolució del PCE i despesa personal de desembre 2021 a maig 2022

#MoraBancExperts