El sentiment de mercat continua a la baixa tot i que els fonamentals es mantenen robustos

16 Maig de 2022

El sentiment de mercat continua a la baixa tot i que els fonamentals es mantenen robustos

Les primeres setmanes de maig porten novament a un repunt de la volatilitat i a nous mínims de l’any tant en renda variable com fixa. Aquestes caigudes es donen tot i un discurs menys dur de l’esperat per part del president de la reserva federal i tot i uns resultats empresarials del primer trimestre que novament sorprenen positivament. Les tensions geopolítiques, així com la incertesa a la Xina, continuen dominant els moviments de mercat, tot i que la majoria de dades econòmiques continuen apuntant a creixements saludables de l’economia en termes generals.

1. El discurs de la Fed i les dades econòmiques no són suficients com per calmar el mercat.

En la darrera reunió de la Fed s’apujaven els tipus en 50 p.b. fins al 0,75%-1% i, com a nota positiva, es descartaven pujades de 75 p.b. en les següents reunions. Aquest aspecte, unit a l’anunci de l’inici de reducció de balanç a partir del pròxim juny, portava al fet que la corba del tresor americà tornés a agafar certa pendent.

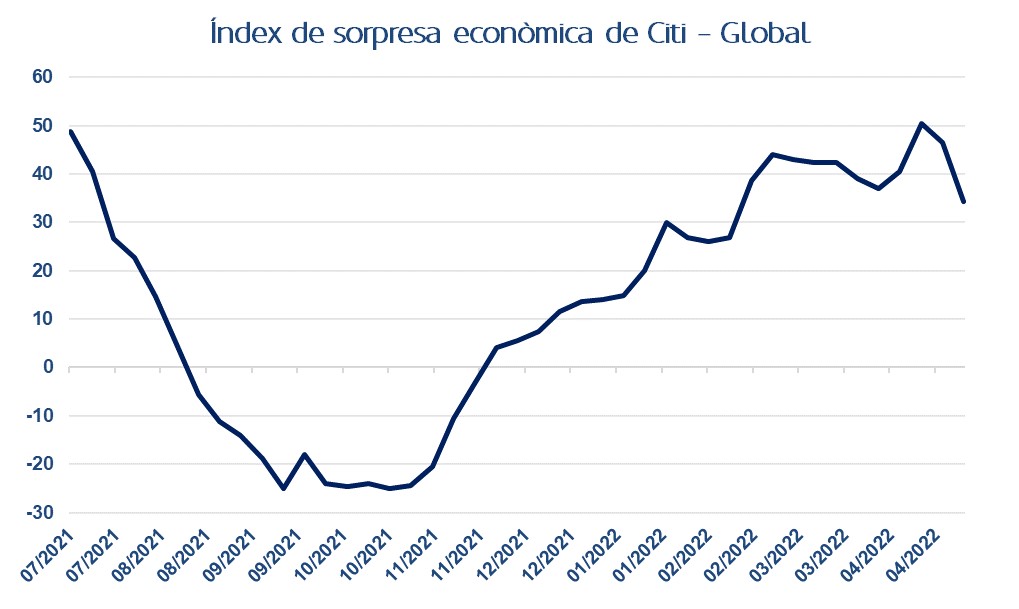

Un aspecte que denota el pèssim sentiment de mercat actual es mostra en les dades de sorpresa econòmica. Els principals indicadors continuen a nivells clarament positius, fet que indica que les dades econòmiques estan sent considerablement millor del que preveuen els analistes. Com apuntàvem, aquesta situació no és tant perquè les dades estiguin sent especialment fortes (però si robustes), sinó pel fet que els analistes estan contagiats del pessimisme actual de mercat.

Font: Bloomberg. 16/05/2022

2. Els bons resultats empresarials units a les caigudes estan abaratint de manera notable la renda variable.

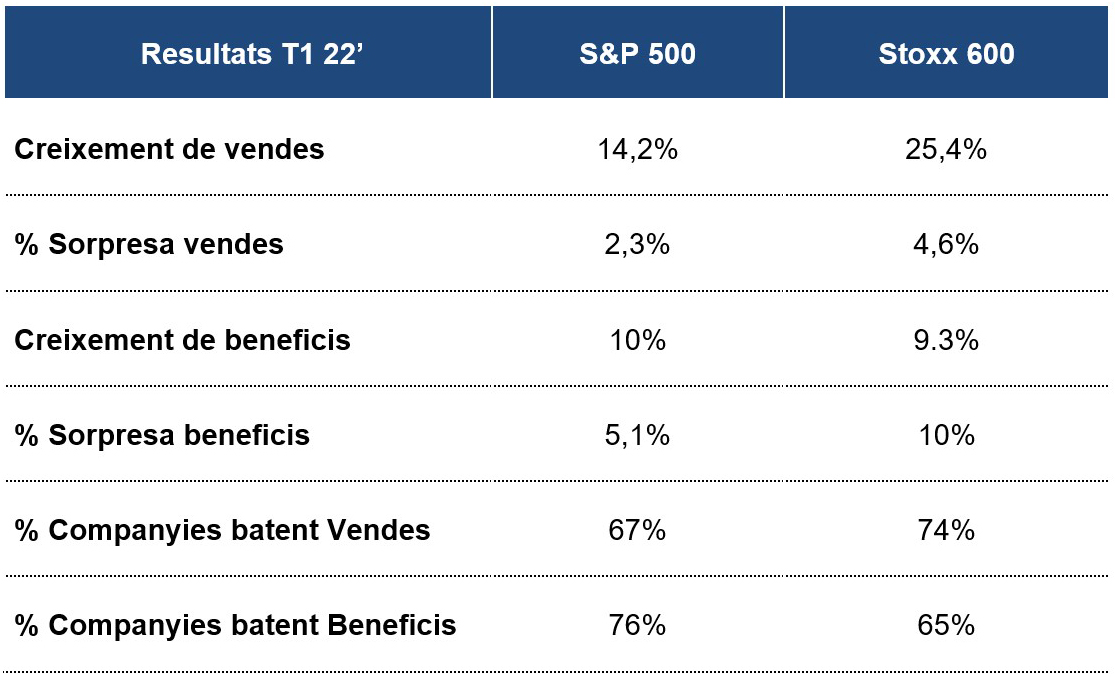

Aquesta falta de confiança es trasllada als preus de la renda variable amb caigudes acumulades superiors al 15% tot i l’expectativa per part dels analistes que els beneficis de les empreses mundials creixeran al voltant del 10% aquest any. En aquesta línia ha anat el primer trimestre de l’any en què, havent ja reportat la gran majoria de les empreses globals, es mostren creixements d’ingressos superiors al 14% (afavorits per la inflació) i, més important, creixements de beneficis del voltant del 10% (ambdós respecte al primer trimestre del 2021).

Aquests resultats, que donen certa validesa a les expectatives d’analistes per al 2022, units a les notables caigudes en l’any en curs, impliquen que els mercats s’han abaratit més d’un 20%-25% en qüestió de mesos. Es pot argumentar que certs sectors partien de valoracions exigents a l’inici d’any. Ens costa veure, però, que avui, en termes agregats, la renda variable estigui cara. Regions tan rellevants com Europa, Emergents o el Japó cotitzen per sota de la seva mitjana històrica i en cap cas per sobre de 14x els beneficis esperats del 2022. Sí, és cert que els EUA encara està lleugerament per sobre d’aquesta mitjana, a unes 17x beneficis, però és innegable que l’elevada qualitat i creixement d’una part molt important de les companyies que conformen els seus índexs les fa mereixedores d’aquesta prima del 10-15% respecte als valors històrics.

Font: Bloomberg. 16/05/2022

Font: Bloomberg. 16/05/2022

Com és habitual en el nostre camp, quan el pessimisme de mercat és tan elevat, aquest es reflexa automàticament en els preus dels actius. Tots formem part del mercat i, per tant, en curts períodes de temps el mercat és sobirà. En períodes de curta durada, el mercat tendeix a moure’s com un pèndol desviant-se sovint de manera significativa respecte al valor real dels diferents actius. En el llarg termini, però, els preus de mercat tendeixen a l’eficiència i segueixen l’evolució dels beneficis empresarials (en el cas del valor de les companyies).

És cert que encara hi ha determinats actius que continuem evitant o infraponderant tals com les elevades duracions i els bons governamentals en renda fixa o els sectors de moda i les companyies amb múltiples molt elevats en renda variable. Però comencem a trobar molts actius en què el pèndol s’ha passat de frenada i ofereix bones rendibilitats a futur. Aquests dies trobem oportunitats en actius tan diversos com determinats segments de deute corporatiu o companyies de qualitat en sectors tan diversos com el tecnològic o l’industrial.

#MoraBancExperts