El primer mes de l’any acaba amb pujades generalitzades

4 Febrer de 2023

Gener tanca amb pujades en la pràctica totalitat d’actius. Destaca positivament Europa, on l’Euro Stoxx 50 puja gairebé un +10% gràcies a la relaxació de la crisi energètica, oblidada puntualment per un clima anormalment càlid durant les darreres setmanes, que ha provocat un baix consum de gas i la consegüent davallada del preu de l’electricitat. De manera similar, la renda fixa, especialment la de llarga durada, ha començat a recuperar-se després d’un pèssim 2022, impulsada per unes dades d’inflació que segueixen afluixant.

Les dades d’inflació continuen cedint

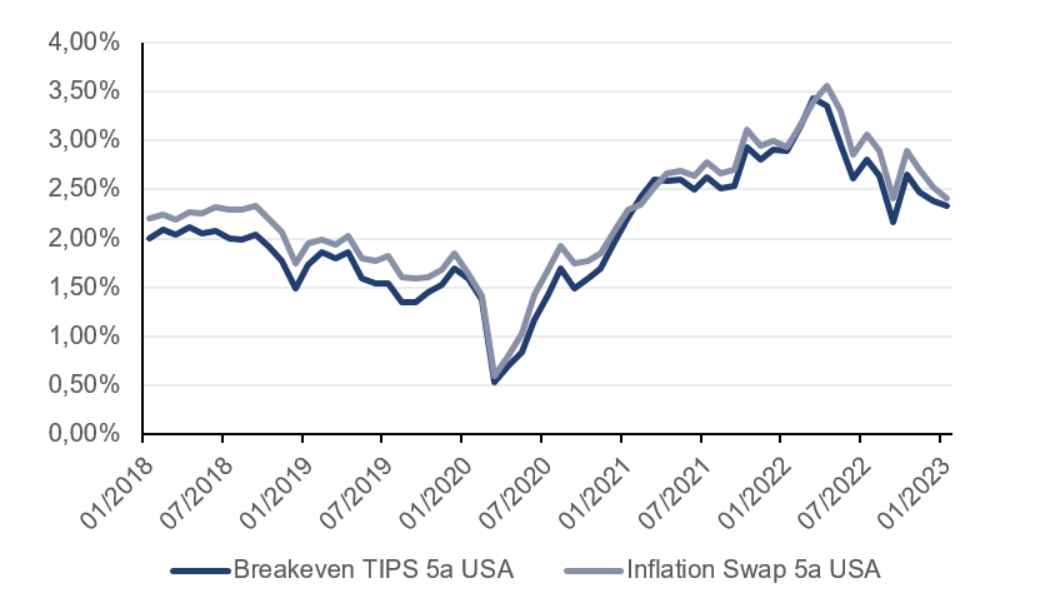

Com ja apuntàvem al novembre: «Si bé és cert que encara és molt d’hora per declarar la victòria a la inflació, en el curt termini tot apunta que la pressió a l’alça en els preus continuarà minvant». En aquesta línia, la inflació ha continuat cedint amb increments interanuals i intermensuals clarament més baixos que els viscuts en la primera meitat del 2022. La bona direcció de les dades d’inflació ha provocat que el mercat descompti una relaxació en les pujades de tipus d’interès i, fins i tot, dues baixades de tipus per a finals del 2023 als EUA. Aquest aspecte lògicament ha recolzat els actius financers, ja que implica unes taxes de descompte més baixes per als cash flows futurs (o, si més no, l’estabilització d’aquesta taxa que no parava de pujar tot seguint les decisions dels bancs centrals) i també menys probabilitats d’entrar en recessió (per la menor pressió financera a empreses, famílies i governs).

Si bé seguim pensant que les dades d’inflació haurien de romandre contingudes en els pròxims mesos, a mitjà i llarg termini no ho tenim tan clar. El mercat anticipa una tornada a nivells d’inflació en línia amb els de la darrera dècada i, des de Gestió de Carteres de MoraBanc, pensem que hi ha riscos clarament a l’alça. Al cap i a la fi, (1) el món continua avançant cap a una situació actual de dèficit en la majoria de mercats de matèries primeres i energia, (2) el procés de globalització en molts casos s’està revertint i (3) la història ens indica que quan la inflació supera el 5-7% acostuma a tardar anys a normalitzar-se per sota del 3%.

Preu de mercat de cobertura d’inflació a 5 anys als EUA i cotització implícita dels bons coberts d’inflació a 5 anys als EUA

Font: Bloomberg

I mentrestant la Xina normalitza la política de covid 0

De manera sobtada i en només dos mesos, la Xina ha afluixat les polítiques restrictives socials i de mobilitat. Aquesta normalització està reactivant la mobilitat al país i previsiblement veurem un repunt de l’activitat econòmica; el consens del mercat torna a preveure creixements més alineats amb la situació precovid (+5% anual).

Després de dos anys en què tant la borsa xinesa com la d’emergents han patit caigudes molt rellevants, els darrers mesos del 2022 així com l’inici d’any han reflectit un canvi de tendència important. Sense tenir gaire certesa sobre el rendiment d’ambdós actius a curt termini, en horitzons més llargs pensem que la renda variable emergent hauria d’oferir bons rendiments tenint en compte els nivells de valoració actuals deprimits (11x P/E previsió pròxims 12m), que contrasten amb valoracions més exigents de mercats occidentals com l’americà (17x).

Després d’un molt mal 2022 per la majoria d’actius, el 2023 ha començat amb un to més favorable. Si bé és cert que, des de Gestió de Carteres, hem reduït lleugerament els nivells d’inversió en renda variable, en general seguim invertits. Tot i els repunts recents, la nostra feina és menys difícil avui que a principis del 2022, quan la gran majoria d’actius estaven cars des d’un punt de vista de valoració. Malgrat els bons resultats dels darrers mesos, molts actius de renda fixa ofereixen valor i tenen perspectives de retorn favorables a mitjà termini. Per la seva banda, la renda variable s’ha abaratit després de les caigudes del 2022, i això provoca que, a l’hora de construir carteres, tinguem unes perspectives de retorn clarament millors, amb especial èmfasi en aquelles carteres més conservadores, majoritàriament compostes per actius de renda fixa. A tall d’exemple, a les carteres gestionades per MoraBanc estem sobreponderant actius com els bons lligats a la inflació de curta durada, la renda variable emergent o les petites companyies japoneses; són actius que cotitzen a nivells deprimits en un context històric, però que pensem que tenen bones perspectives de rendiment a futur.