A la segona meitat d’octubre, la inflació va continuar mostrant senyals de fortalesa a nivell mundial mentre augmentaven els temors de recessió per part de la comunitat inversora. Atesa la situació, el BCE va tornar a actuar amb una alça de tipus de 75 punts bàsics, i no s’espera que sigui l’última de l’any. D’altra banda, els resultats empresarials del tercer trimestre que hem conegut fins ara van ajudar a disminuir les pèrdues acumulades aquest any als índexs borsaris.

1. Evolució del binomi creixement-inflació

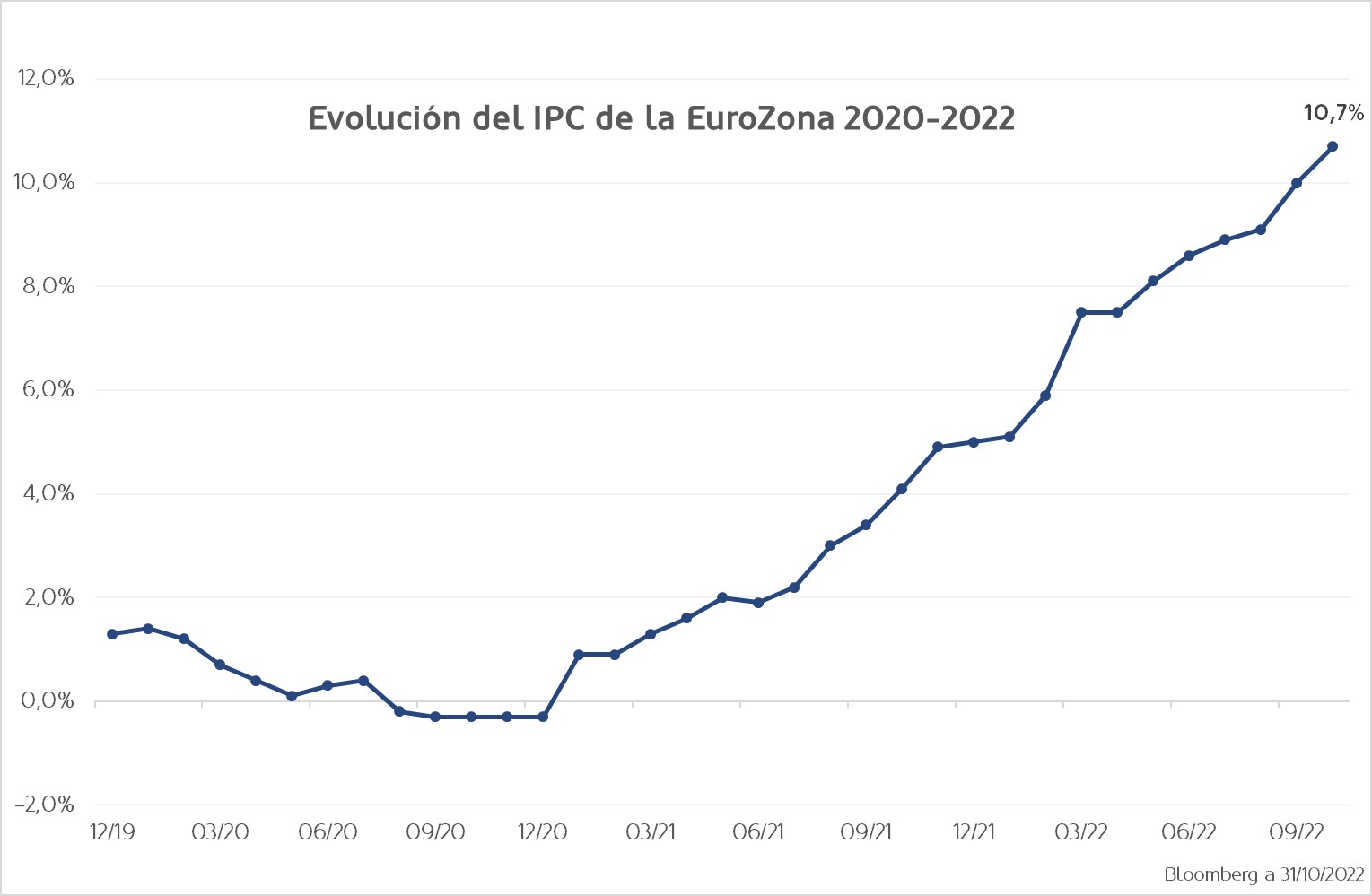

La inflació de l’Eurozona estimada per al mes d’octubre va augmentar al 10,7% interanual, molt per sobre de les expectatives que la situaven al 10,2%. La inflació subjacent va assolir el 5% interanual, en línia amb les expectatives. De moment, els preus no donen treva, i l’energia és el component que més està llastant l’economia europea. El desglossament complet per components serà publicat per Eurostat el proper dijous 17 de novembre.

Gràfic 1: Evolució del IPC de l’Eurozona 2020-2022.

Bloomberg a 31/10/2022

Els primers efectes d’aquesta alta inflació i de la política monetària restrictiva ja es veuen reflectits en indicadors econòmics com ara el PIB, que en el cas de l’Eurozona va desaccelerar un 0,2% el tercer trimestre del 2022 respecte a l’anterior lectura del 0,8%.

Tots els països excepte tres van mostrar un creixement positiu, encapçalats per Itàlia, Portugal i Lituània. En general, el PIB real de l’Eurozona està ara un 2,1% per sobre del nivell anterior a la pandèmia.

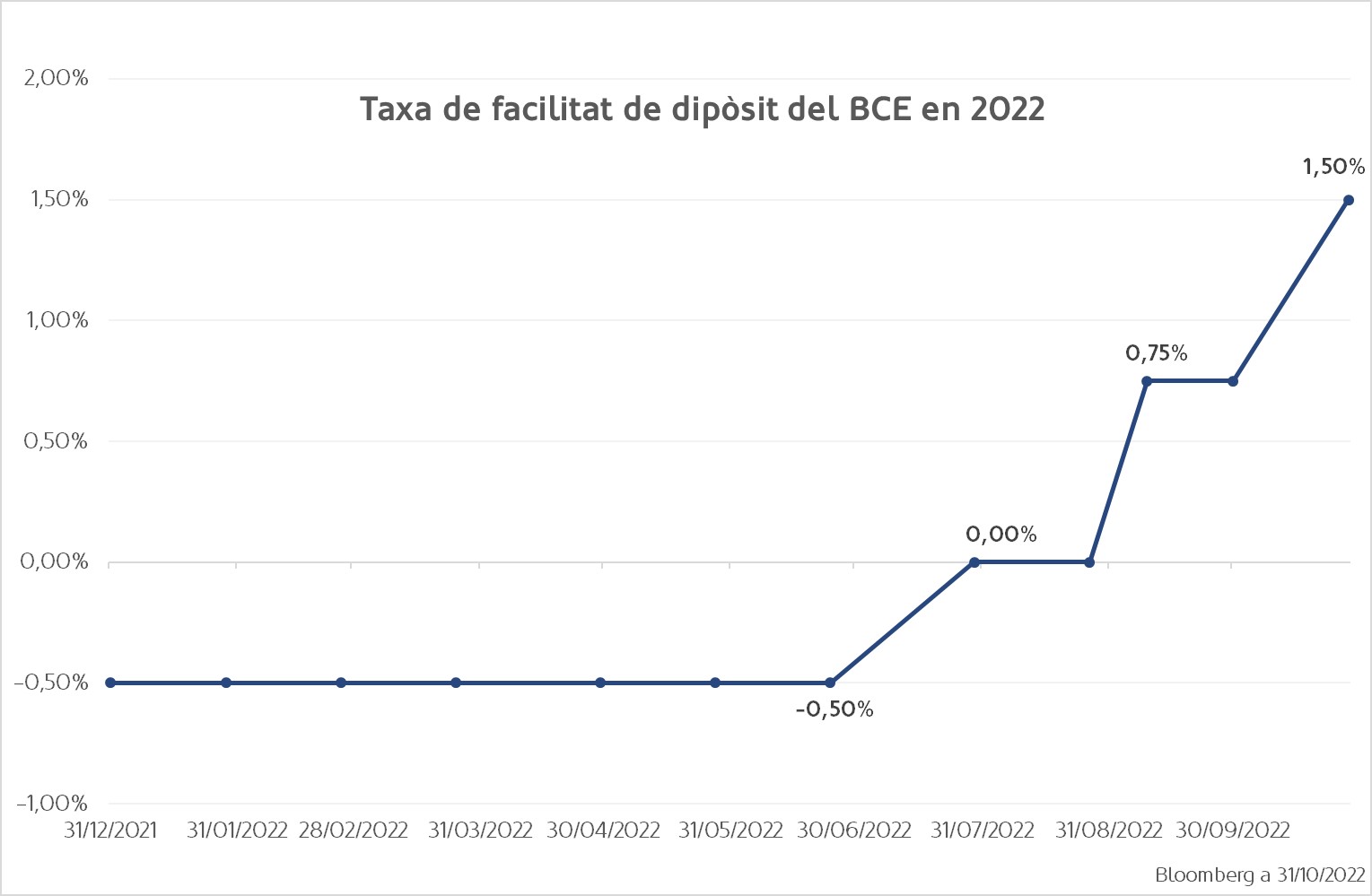

2. El BCE torna a incrementar el preu dels diners

El Banc Central Europeu va apujar els tipus d’interès en 75 punts bàsics, fet que porta la taxa de dipòsit de referència a l’1,50%, el nivell més alt des del 2008.

La pujada va estar àmpliament descomptada pel mercat, però en el discurs Lagarde va assenyalar que s’ha aconseguit un «progrés substancial en la retirada de la política monetària acomodatícia». Com que les pressions inflacionàries continuen, la institució deixa la porta oberta a més augments dels tipus d’interès, però suggereix que està preparant el terreny per a una desacceleració en aquestes pujades a mesura que el risc de recessió augmenta.

Gràfic 2: Taxa de facilitat de dipòsit del BCE en 2022

Bloomberg a 31/10/2022

D’altra banda, es van posar sobre la taula diferents riscos que aguaiten al vell continent, com ara increments addicionals de preus de l’energia arran del conflicte geopolític amb Rússia, el probable augment de la taxa d’atur com a conseqüència de l’alentiment econòmic i la depreciació de l’euro com a factor proinflacionari.

3. Primeres impressions positives dels resultats empresarials

A la segona meitat d’octubre, els mercats de renda variable van aconseguir avançar al voltant d’un 6% tant a Europa com als Estats Units, en part a causa de resultats trimestrals que, malgrat la desacceleració econòmica, continuen sorprenent positivament. Tot i això, el moviment no ha estat exempt de volatilitat ja que en alguns casos les cotitzacions han recollit abruptament els informes decebedors; aquí destaca especialment la debilitat del sector tecnològic nord-americà. Enfilem el mes de novembre amb la segona meitat de les empreses encara pendents de publicar els comptes.

Un altre catalitzador alcista va ser la publicació del PIB del tercer trimestre dels Estats Units, el qual va mostrar un creixement per sobre del que s’estimava del 2,6%. Aquests esdeveniments juntament amb l’estabilització de la situació política al Regne Unit van compensar les preocupacions al voltant de la inflació, l’enduriment de la política monetària i l’augment de la probabilitat de recessió.