Moviments als bancs centrals

3 Agost de 2022

1. Moviments dels bancs centrals

El BCE, que ha estat amb diferència un dels bancs centrals dels països desenvolupats amb més reticències a endurir la política monetària, va pujar els tipus d’interès 50 punts bàsics a la reunió del 21 de juliol passat, sent més agressiu del que inicialment havia plantejat. D’altra banda, Lagarde va advocar per un enfocament de “reunió a reunió” pel que fa a noves pujades, augmentant el marge d’actuació segons l’evolució de les dades econòmiques. D’altra banda, també es va revelar l’aprovació de l’instrument antifragmentació europeu amb nom tècnic TPI (Transmission Protection Instrument). Aquesta eina permetrà a l’organisme comprar deute de països de l’Eurozona la prima de risc dels quals es dispari.

D’altra banda, la reunió de la FED va donar continuïtat a la restricció monetària sense sorprendre el mercat, ja que l’augment del preu del diner es va fixar en 75 punts bàsics. L’entitat va situar el tipus d’interès oficial en el rang del 2,25%-2,50% per decisió unànime, sent aquest el considerat neutral per a l’economia nord-americana. Tal com va fer el BCE, Powell va assenyalar que no proporcionaran un guidance tan clar com fins ara, reconeixent una preocupació més gran per l’evident desacceleració de les dades macroeconòmiques.

2. La por a la recessió excedeix al de la inflació

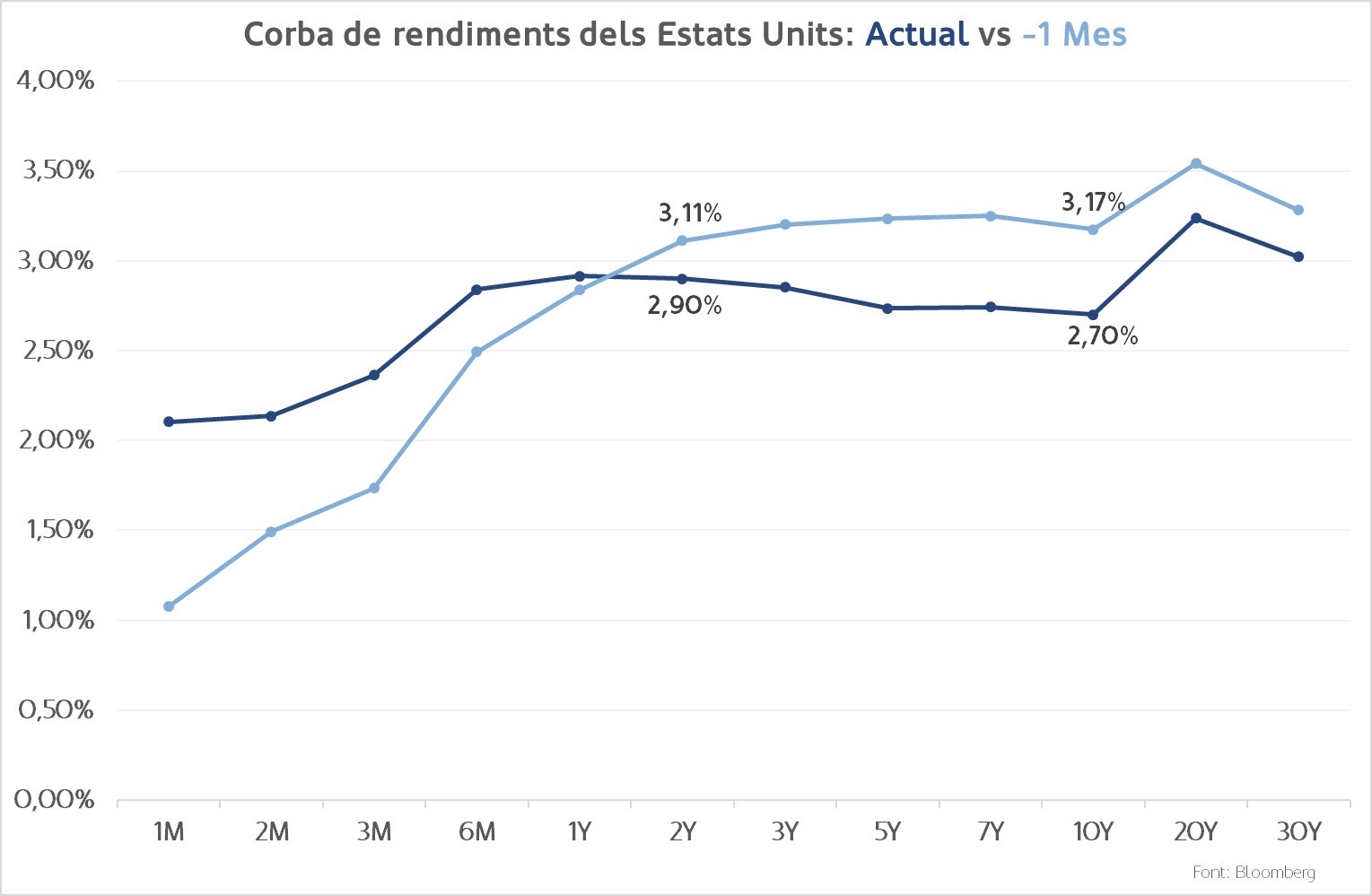

El mercat de renda fixa ha anat recollint en el preu la probabilitat més gran que els inversors assignen a un escenari de recessió. D’aquesta manera, les rendibilitats del deute global governamental a llarg termini van caure, situant el Treasury americà i el Bund alemany al voltant del 2,66% i el 0,81%, respectivament.

Als Estats Units ha estat destacable l’efectiva inversió de la corba de treasuries a 2-10 anys, un fenomen conegut per la seva alta fiabilitat en la predicció de recessions. Actualment el venciment a 2 anys paga 20 punts bàsics més que el seu homòleg a 10 anys.

D’altra banda, la rendibilitat del deute italià es va veure especialment tensionada tant per la perspectiva d’augments de tipus d’interès a Europa com per la renúncia del primer ministre Mario Draghi. L’agència de qualificació S&P va reduir la perspectiva dels bons públics de positiva a estable i el repunt a la prima de risc del país ha estat substancial.

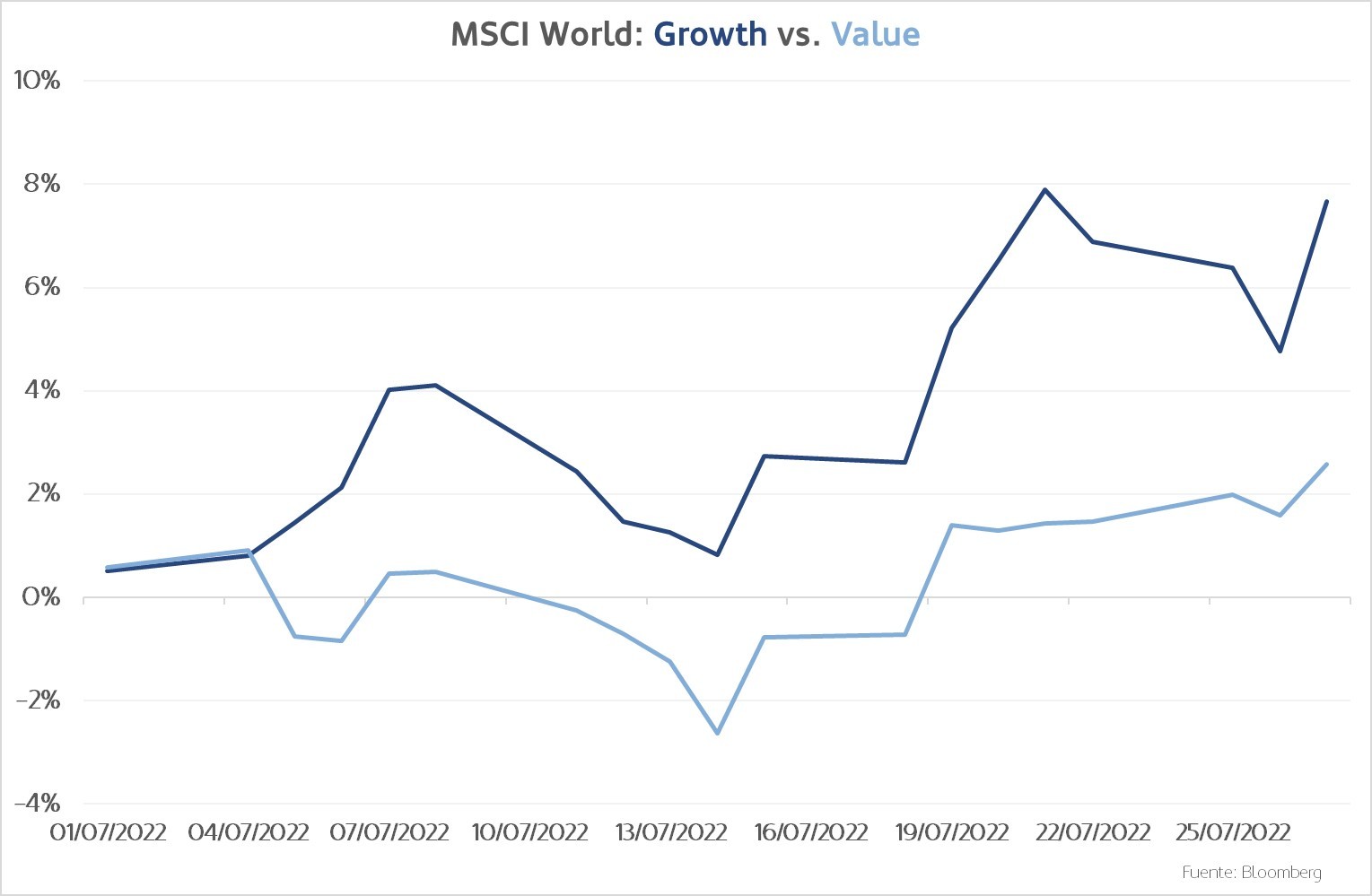

3. L’estil growth recupera terreny

Després d’un primer semestre frenètic, el sentiment del mercat al juliol ha millorat i ha donat una treva als sectors més castigats de l’any. Amb els riscos geopolítics i la macroeconomia posats en preu, els resultats empresarials del segon trimestre han aconseguit aixecar un cert optimisme.

Per sectors s’ha donat certa reversió a la mitjana, destacant-ne positivament el consum discrecional i la tecnologia i, pel costat contrari, l’energia i els materials. El temor a una recessió ha rebaixat les expectatives d’augments de tipus d’interès, fet que ha afavorit les empreses amb més durada en les valoracions, com són les tecnològiques. D’altra banda, les petites empreses han destacat positivament davant les de més capitalització, al contrari del que hem observat durant la primera meitat de l’any.