Benvinguda, welcome, bienvenue, willkommen, volatilitat

Experts | 30.04.2018 | David Azcona

El cap de setmana passat, per primera vegada des que va començar la primavera, podíem gaudir de càlids raigs de sol. El més comentat en cada racó del país era: “Per fi! Que llarg s’ha fet l’hivern!”.

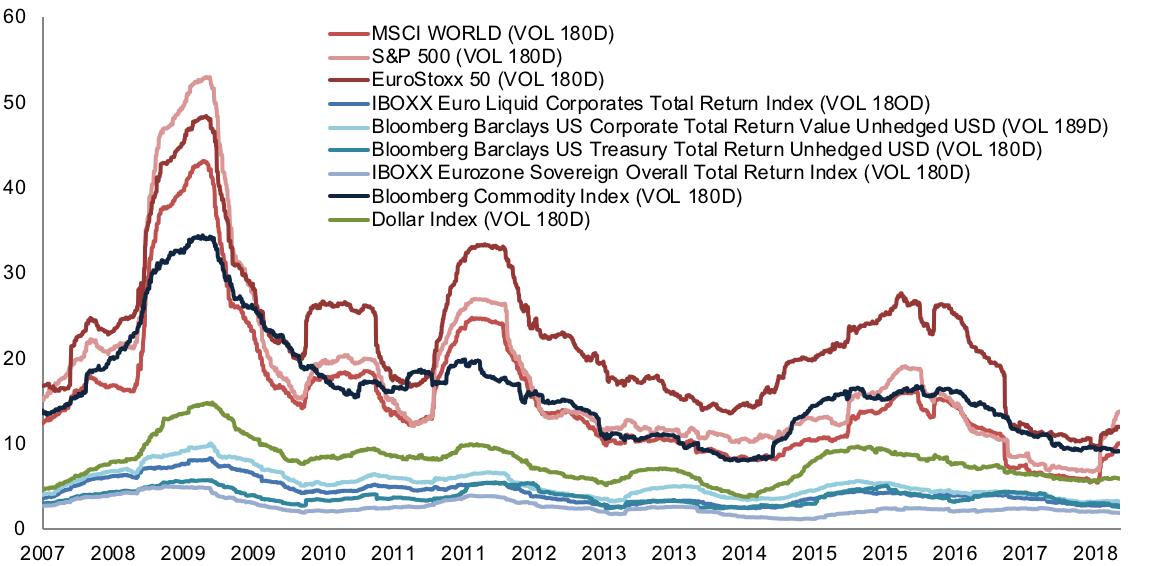

Us seré franc: el mateix m’ha passat a mi amb la volatilitat (mesura comunament acceptada per mesurar el risc de mercat). Després d’anys en què, sobretot les borses nord-americanes, ens han donat exemple de calma relativa i retorns estables, el primer trimestre de l’any s’ha caracteritzat per l’increment del risc implícit en diversos actius, principalment en el mercat de renda variable. I és d’agrair. Molts us sorprendreu, però vivíem un entorn d’eufòria que podia traduir-se en seriosos problemes futurs, fins i tot en les economies domèstiques. Els arquitectes de carteres es nodreixen principalment d’expectatives de rendibilitat i risc per donar forma a les propostes que arriben als clients. En la mesura que el risc estava històricament baix, només les cases conscients que aquests nivells no eren normals van poder mantenir els seus clients correctament perfilats en la primera part de l’any. Aquest avís a navegants ha de servir perquè la indústria torni a calibrar els inputs a futur i preservi d’una manera millor el capital de tots els inversors.

Per què la volatilitat estava tan baixa?

Hi ha motius estructurals, com la nova regulació adoptada des de la crisi financera més recent, i d’altres, com la creixent cota de mercat que les noves tecnologies estan copant dins el món inversor. Però també hi pesen motius cíclics, com la compra massiva d’actius per part de la majoria dels bancs centrals del món. Novament se’m veurà el llautó com a ferm defensor de la gestió activa, però les grans desil·lusions sofertes per les innovacions que mantenien la volatilitat avall ens haurien de fer reflexionar. No hem de tornar a “segar a mà”, però tampoc deixar-nos portar pel “tot s’hi val”. S’ha de ser molt selectiu, mantenir una perspectiva de llarg termini, amb carteres ben diversificades, evitar modes i no prendre decisions dràstiques en moments bruscos.

I ara, què?

El que al principi es va iniciar per causes diverses (stranger things, dèiem en l’anterior editorial) ha seguit esperonat per més sancions i tensions comercials, juntament amb la tensió bèl·lica a Síria. Conseqüència: tothom està cercant el millor algoritme que defineixi exactament quan serà la propera recessió (“A un any no passa res, però compte a dos anys”, comentava una casa d’anàlisi). Els indicadors de sentiment inversor han assolit nivells de pessimisme que no vèiem des del febrer del 2016.

No veiem que sigui l’inici d’un mercat baixista, sinó simplement una correcció que no hauria d’anar a més. Com en una bona recepta, nivells de creixement estables i amb indicadors avançats en retrocés però en màxims, amanits amb uns beneficis empresarials en què no veiem canvis tendencials, haurien d’augurar guanys futurs. Les condicions creditícies continuen àmplies i el deute corporatiu ha mostrat un clar exemple de solidesa, i això és el principal que cal vigilar ara.

Lamentablement, s’han obert guerres de tot tipus en què creiem que tots estan abocats a entendre’s. Massa a perdre.

En moltes reunions amb inversors el que mesurem és el marge d’error, atès que les valoracions de renda variable i tipus estan lluny de les mitjanes històriques. El que és cert és que davant nostre s’obre tota una finestra d’oportunitats de què no gaudíem des de feia cinc mesos.

Aquest article forma part de Mercats i Estratègies, la publicació mensual on els nostres experts a MoraBanc Asset Management analitzen i donen la seva visió sobre l’actualitat econòmica internacional.

Informació sobre el tractament de dades de caràcter personal

En compliment de la Llei 15/2003 del 18 de desembre de protecció de dades personals, el client autoritza a què les dades de caràcter personal del sol·licitant consignades en aquest formulari s’incorporaran en fitxers el titular i responsable dels quals és MORA BANC GRUP, SA – MORA BANC, SAU (en endavant, “MoraBanc”) perquè es tractin amb la finalitat de tramitar el servei sol·licitat i, si és el cas, donar compliment als contractes que finalment es formalitzin, com també verificar-ne la correcció operativa.

El sol·licitant autoritza expressament que MoraBanc li pugui enviar comunicacions comercials o promocionals de productes i serveis, així com informacions del propi Banc, socials o d’altres activitats, en paper o per mitjans electrònics (entre altres, missatges curts (SMS) al telèfon mòbil, correu electrònic, etc.). Aquest consentiment té sempre caràcter revocable, sense efectes retroactius.

El fet d’emplenar aquest formulari implica que el sol·licitant reconeix que la informació i les dades personals que indica són seves, exactes i certes; en cas contrari, MoraBanc declina tota responsabilitat per la manca de veracitat o de correcció de les dades.

El sol·licitant autoritza a comunicar o interconnectar dites dades a tercers que formin part del grup d’empreses de MoraBanc, entitats dedicades fonamentalment a l’àmbit financer, assegurador i de prestació de serveis, considerant-se el sol·licitant informat d’aquesta cessió en virtut de la present clàusula. El sol·licitant autoritza que se li remeti informació sobre qualsevol producte o servei que comercialitzin aquestes empreses.

El responsable del tractament de les dades és MoraBanc. El sol·licitant queda informat de la possibilitat d’exercitar els drets d’accés, rectificació, supressió i oposició en els termes establerts en la legislació vigent.

Et pot interessar